COMMENT CALCULER SA PENSION DE RÉVERSION ?

Les pensions de réversion sont les rentes qui sont versées au conjoint ou à l’ex-conjoint d’un assuré lorsque celui-ci décède. Les montants perçus varient entre 50% et 60% de la pension qu’aurait perçue le défunt. Toutefois, ce taux peut varier en fonction de votre situation et des réformes en vigueur. Vous voulez tout savoir sur la pension de réversion et ses modes de calcul ? Découvrez comment calculer sa pension de réversion selon les experts Neovia Retraite.

TOUT SAVOIR SUR LA PENSION DE RÉVERSION ET SES CONDITIONS D’ATTRIBUTION

La pension de réversion permet à une personne qui a perdu son conjoint de pouvoir subvenir à ses besoins, au moyen d’une aide équivalente à une part de la retraite du défunt. Cette rente est proposée pour pallier les retraites du conjoint qui est décédé, et ainsi compléter les revenus ou pensions de retraite du foyer. C’est donc une démarche indispensable à mettre en œuvre si vous venez de perdre votre conjoint. Mais comment l’obtenir ? Comment calculer sa pension de réversion selon ses revenus ? Dans quel cas et quelles pièces présenter ?

Pour tout savoir sur la pension de retraite et ses conditions d’obtention, consultez ces quelques points d’intérêt :

- La pension de réversion n’est pas automatique, afin d’en percevoir le versement il faut en faire la demande auprès de ou des caisses de retraites.

- Les concubins et les partenaires de PACS ne sont pas autorisés à être bénéficiaires, seuls les époux y ont accès.

- Pour que la pension de réversion prenne effet au plus tôt, le mois suivant le décès de l’assuré, la demande doit être déposée dans les 12 mois suivant le décès du conjoint ou ex-conjoint.

- Pour certaines caisses, un effet rétroactif d’un an peut s’appliquer. Si ce délai est dépassé, le point de départ est le mois suivant la demande.

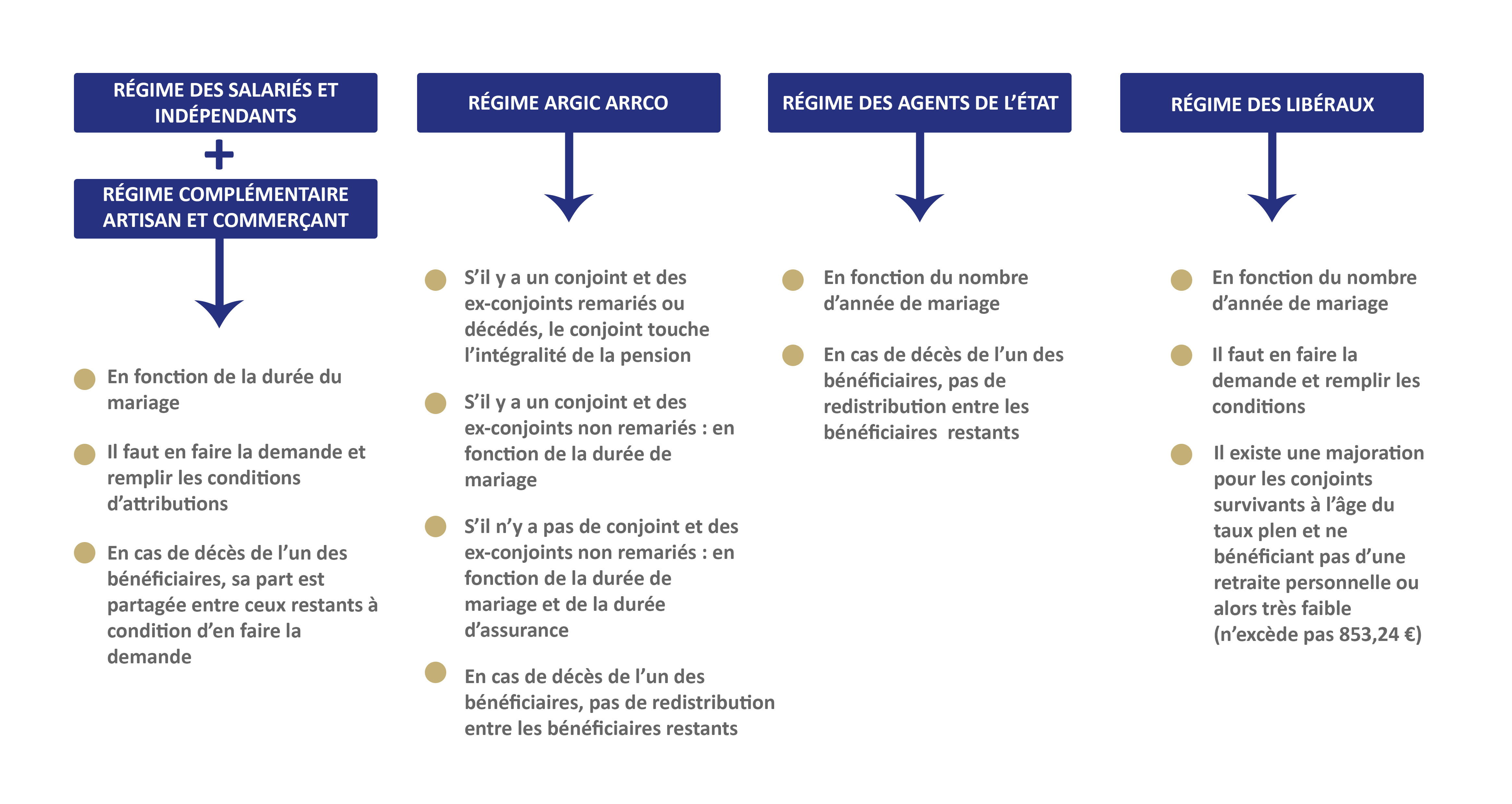

- Il faut effectuer la demande auprès de chaque caisse à laquelle l’assuré décédé avait cotisé. Il faut pour cela bien identifier les différentes caisses, des régimes de base aux régimes complémentaires.

- Pour le conjoint d’un salarié, d’un salarié agricole, d’un artisan, d’un commerçant ou d’un professionnel libéral, la demande doit être faite au régime de la dernière activité du défunt. Il faut remplir le formulaire Cerfa n°13364*02.

- Si le conjoint décédé relevait du régime complémentaire ARGIC ARRCO, il faut remplir ce document. Ce formulaire est disponible dans les Centres d’information, de conseil et d’aides des salariés (Cicas).

- Si le conjoint décédé relevait du régime des retraites des fonctionnaires de l’État, des magistrats et des militaires et que le décès est intervenu alors qu’il était en activité il faut remplir ce formulaire.

- Si le décès est intervenu alors que le conjoint était à la retraite, il faut remplir celui-ci.

Vous vous demandez comment calculer sa pension de réversion dans un cas non listé ci-dessus ? Vous voulez des renseignements complémentaires ? Les experts Neovia étudient votre situation et vous donnent les clés pour tout savoir sur la pension de réversion.

COMMENT CALCULER SA PENSION DE RÉVERSION ET LE NOMBRE DE BÉNÉFICIAIRES ?

Afin de déterminer le nombre éventuel de bénéficiaires de la pension de réversion du défunt, les caisses demandent plusieurs justificatifs tels que son acte de naissance et les mentions marginales (mariage et divorce). Ces justificatifs sont à joindre au dossier de demande de la réversion.

CE QUI PEUT CHANGER POUR LA PENSION DE RÉVERSION EN 2025

Actuellement 13 règles existent pour le calcul des pensions de réversion. Dans le cadre de la réforme des retraites, un nouveau système universel serait mis en place et proposerait un calcul unique.

Cela entraînerait quelques modifications dans les conditions de la pension de réversion. Concernant toutes les personnes devenant veuve ou veuf d’un conjoint déjà retraité au 31 décembre 2024, les conditions d’attributions ne changeraient pas.

Après cette date, voici tout ce qu’il faut savoir sur la pension de réversion et ses changements :

- L’âge du bénéficiaire serait fixé à 62 ans

- Le droit à la pension serait exclusif aux conjoints. Pour les divorces intervenant après l’entrée en vigueur du système universel, les ex-conjoints pourraient ne plus toucher la pension.

- En cas de décès d’un conjoint, la veuve ou le veuf pourrait toucher 70 % des droits à la retraite du couple (déduit des montants de pension personnelle) et aucune condition de ressources ne serait appliquée.