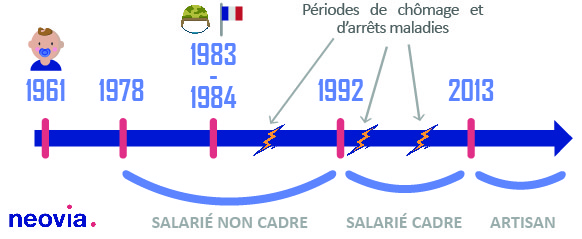

Le parcours professionnel de Monsieur Legendre est complexe. Né en août 1961, il commence à travailler en 1978, l’année de ses 17 ans. Il a fait son service militaire puis a débuté sa carrière comme salarié pour différentes entreprises. Pendant la première période de sa carrière, il connait des périodes de chômage mais également d’arrêts pour maladie indemnisés par la sécurité sociale. Il devient chef d’entreprise en 2013. Artisan, il est alors affilié au régime social des indépendants.

Faire un bilan de carrière

Aujourd’hui âgé de 58 ans, M. Legendre s’interroge sur sa retraite. A quel âge peut-il envisager un départ et avec quel montant ? Il se réfère, pour se donner une idée, à son relevé de situation individuelle et à l’estimation communiquée par la caisse de retraite.

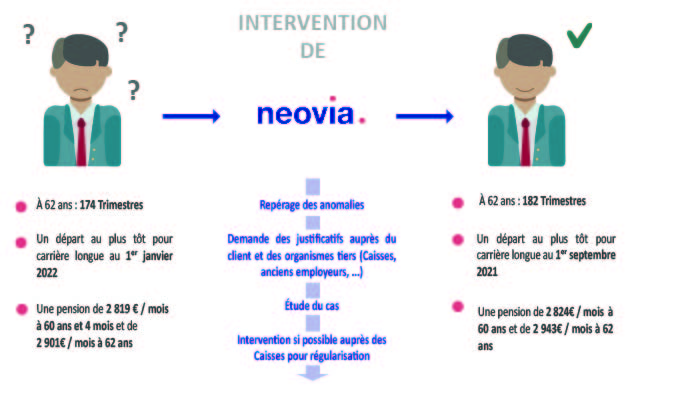

Au vu de toutes ces informations, il accumulerait 174 trimestres à 62 ans, au 1er septembre 2023. Il remplirait même les conditions pour partir avant, dans le cadre de la retraite anticipée pour carrière longue. En effet, à la fin de l’année de ses 20 ans, il avait déjà validé 5 trimestres. Et il justifiera des 168 trimestres cotisés requis à la fin de l’année 2021. Un départ dès le 1er janvier 2022, serait alors possible…

Mais avec quel montant ? 2 819 € nets par mois s’il part à 60 ans et demi et 2 901 € net par mois à 62 ans.

L’intérêt de faire appel à un cabinet d’expertise retraite

Compte tenu de ses changements d’employeurs et de régimes de retraite au cours de sa carrière, et aussi parce que son entreprise lui laisse peu de temps pour vérifier scrupuleusement les droits à retraite acquis année après année, M. Legendre décide de s’adresser à NEOVIA.

Grâce à son expérience, le conseiller retraite a repéré rapidement les anomalies du relevé de carrière. Il demande à M. Legendre les justificatifs de ses périodes d’activité salariée et artisanale. Comme il en manque certains, le conseiller retraite entreprend les démarches nécessaires auprès des organismes concernés, pour récupérer les précieux documents. Une fois le dossier complet, il demande aux caisses, justificatifs à l’appui, d’apporter les corrections nécessaires au relevé de carrière, et conseille Monsieur Legendre sur la date optimale pour faire liquider ses droits auprès des caisses, selon la réglementation en vigueur.

Des régularisations retraite sont alors opérées

Le conseiller a relevé, en tout, 4 anomalies en défaveur de M. Legendre.

- Pour un arrêt maladie survenu en 1980, 35 points Arrco ont été omis. La régularisation est obtenue après production de l’attestation du versement des indemnités journalières indiquant les jours exacts d’indemnisation (+3,30 € de retraite par mois).

- Le service militaire n’est pas enregistré par le Régime Général. Le conseiller retraite va récupérer « l’extrait des services » auprès du Bureau Central des archives. Ce document, une fois transmis à la CARSAT, permettra à Monsieur Legendre de valider 4 trimestres supplémentaires avec la possibilité d’anticiper le départ à la retraite à 60 ans au lieu des 60 ans et demi annoncés par la caisse.

- Une période d’activité effectuée en 1993 a également été oubliée par le régime général. En lui fournissant les bulletins de salaire correspondants, la Carsat corrige l’erreur moyennant quoi 4 trimestres supplémentaires sont portés sur le relevé de carrière. En outre le salaire correspondant fait à présent partie des 25 meilleures années de revenu professionnel de la carrière alors qu’il n’y figurait pas. La retraite de base s’en est trouvée légèrement augmentée.

- Enfin une période de chômage en 2012 n’a pas été prise en compte par l’Agirc-Arrco. La régularisation ne peut se faire sans l’attestation de paiement des allocations de chômage. Or, M. Legendre a égaré ces documents. Qu’à cela ne tienne, le conseiller Neovia réalise les démarches nécessaires auprès de Pôle emploi pour obtenir le précieux sésame. A la clé ? 167 points Arrco + 574 points Agirc supplémentaires. En points Agirc-Arrco actuels, ce ne sont pas moins de 366 points en plus (+ 345,50 € de retraite par an).

Quels sont les gains retirés ?

Grâce aux régularisations opérées, M. Legendre n’aura pas 174 trimestres à 62 ans mais bien 182 trimestres. Il pourrait alors prétendre à 62 ans à un montant de retraites de 2943 € soit un gain de 42 € par mois (504 € par an). S’il opte pour une retraite anticipée pour carrière longue, le montant serait de 2824 € et le départ possible à compter du 1er septembre 2021 (soit 4 mois avant la date indiquée par la caisse).

L’expert retraite Neovia a également analysé les conséquences du cumul emploi-retraite. M. Legendre peut opter pour la retraite anticipée au 1er septembre 2021 tout en poursuivant son activité. Toutefois, il ne pourra pas alors cumuler sans restriction son revenu professionnel avec sa retraite mais sera soumis à un plafond de cumul jusqu’en 2023. NEOVIA l’a alors renseigné sur le montant de plafond à respecter.