Depuis le 1er octobre 2019, vous pouvez épargner dans le cadre plus souple et plus attractif du nouveau Per. Que deviennent vos « anciens » placements d’épargne retraite ? Quels sont les avantages de la nouvelle formule ?

Le nouveau paysage de l’épargne retraite

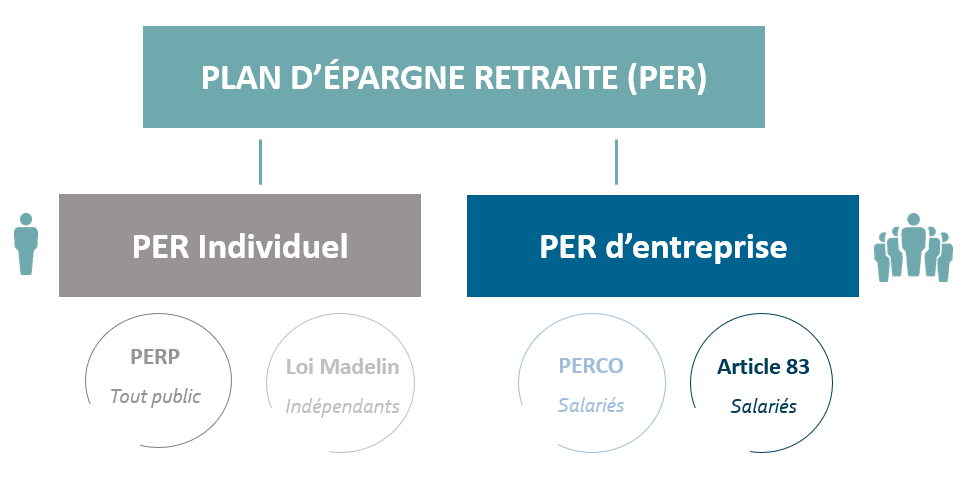

Le Per a été créé par la Loi du 22 mai 2019 dite Pacte. Il est composé de trois compartiments : un produit d’épargne individuel et deux produits d’entreprises. Le Per individuel regroupe les actuels Perp et contrat Madelin.

Le « Per collectif », nouvelle version du Perco, est un plan facultatif s’adressant à tous les salariés. Le « Per obligatoire » a vocation à remplacer le PERE de l’article 83. Lorsqu’il est mis en place dans l’entreprise, il est obligatoire et peut s’adresser selon le cas à tous les salariés ou seulement à une catégorie d’entre eux.

Chacun de ces dispositifs comportent trois compartiments : un pour les versements volontaires de l’épargnant, un pour l’épargne salariale (intéressement, participation…), le dernier pour les versements obligatoires (du salarié et de l’employeur).

Ce mécanisme permet la portabilité de votre épargne tout au long de votre carrière. Contrairement à aujourd’hui vous ne serez plus contraint de multiplier les produits d’épargne retraite en fonction de vos changements de statut professionnel (salarié, indépendant…).

Et votre épargne retraite que devient-elle ?

Il sera possible de transférer votre épargne constituée sur un Perp, un contrat Madelin, Préfon, Corem, Perco, un PERE de l’article 83 sur un nouveau Per. Ces anciennes formules d’épargne ne pourront plus être souscrites à compter du 1er octobre 2020. Elles peuvent néanmoins être conservées et des versements pourront être opérés dessus, sans date limite.

En outre, avant le 1er janvier 2023, les sommes issues d’un contrat d’assurance-vie détenu depuis plus de 8 ans peuvent également être placées, sur un Per avec un avantage fiscal à la clé. L’abattement est doublé pour le calcul de la part taxable des produits de l’épargne (9 200 € pour une personne seule et 18 400 € pour un couple).

Pour profiter de l’avantage, le souscripteur du Per doit être à plus de 5 ans de l’âge de la retraite et le transfert doit se faire au sein de la même compagnie d’assurance.

Le nouveau Per : quels sont les avantages ?

Les sommes investies sur le Per demeurent, en principe, bloquées jusqu’à la retraite. Cependant, les circonstances exceptionnelles dans lesquelles il est possible de les retirer avant ce terme sont harmonisées et étendues. En cas de déblocage lié à l’invalidité, la fin de l’indemnisation du chômage, la liquidation judiciaire de son entreprise, le décès du conjoint ou partenaire de pacs, le surendettement, est ajouté l’achat de sa résidence principale.

L’épargnant dispose d’une liberté de choix au moment de son départ à la retraite : il peut sortir ses avoirs en capital en une ou plusieurs fois ou convertir ce dernier en rentes à vie. Seuls les versements obligatoires ne peuvent sortir qu’en rente

Pour la sécurité de l’épargnant, et sauf demande contraire de sa part, il lui sera appliquée une gestion pilotée. Celle-ci consiste à opter pour des placements dynamiques investis en actions lorsque l’épargnant est loin de l’âge de la retraite. Plus il s’en rapproche, plus son épargne est orientée vers des supports moins exposés au risque des marchés financiers.

Le nouveau Per : quelle fiscalité ?

Tous les versements volontaires sont déductibles du revenu pour le calcul de l’impôt sur le revenu, y compris ceux opérés par le salarié sur le Per collectif (ce qui n’est pas le cas pour le Perco). L’intéressement, la participation et les abondements de l’employeur continuent, comme par le passé, à être exonérés d’impôt et soumis à CSG. Toutefois, ils ne sont pas déductibles des revenus.

Les cotisations obligatoires sont également exonérées d’impôt sur le revenu et soumises à CSG.