Un nombre en hausse de départs à la retraite

En fin d’année 2016, 16,1 millions de personnes, vivant en France ou à l’étranger, sont retraitées de droit direct d’au moins un régime français. La croissance du nombre de retraités de droit direct représente une hausse de 0,9 %, soit 149 000 personnes supplémentaires. Pourtant, la réforme des retraites de 2010, qui repousse progressivement l’âge légal d’ouverture des droits à partir de juillet 2011 avait permis de ralentir quelques peu cette augmentation.

La problématique vient de la génération des « baby-boomers » nés après la Seconde Guerre mondiale sera entièrement à la retraite d’ici à 2030.

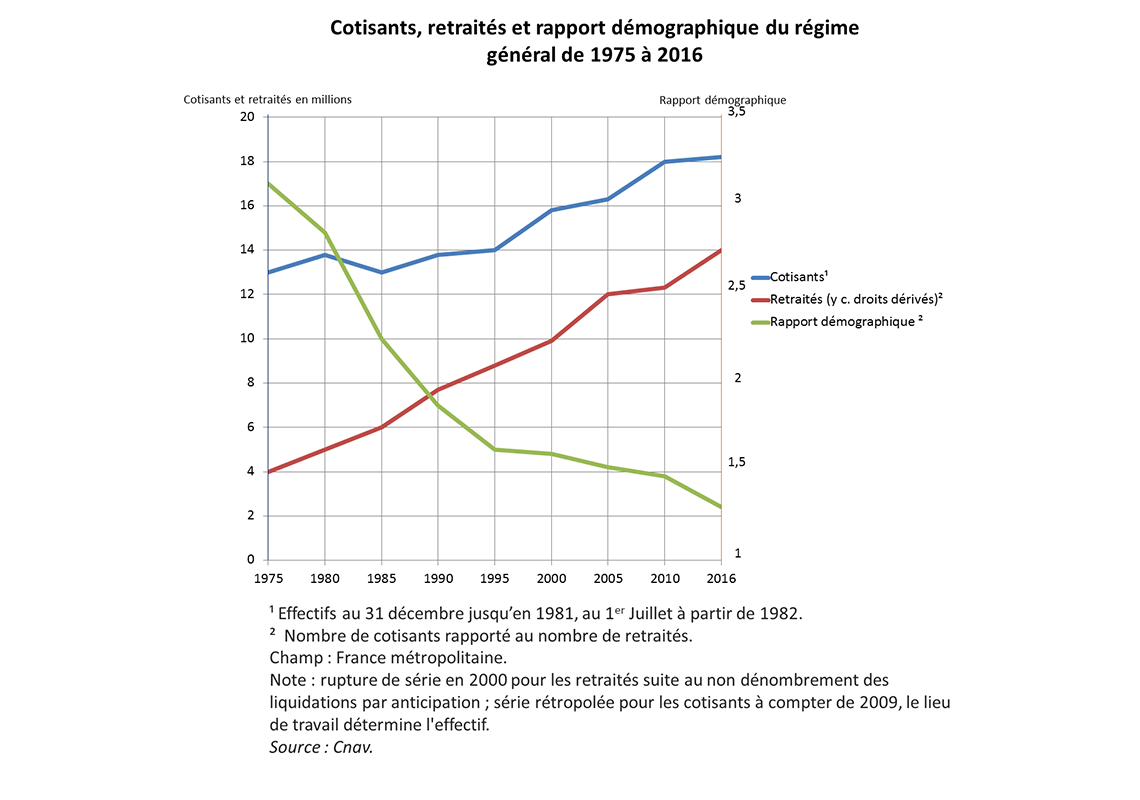

Pour rappel, le système français des retraites (comme dans la plupart des pays) est basé sur la répartition. Les cotisations des actifs sont redistribuées directement auprès des retraités. Ce système fonctionnait très bien avec l’essor démographique d’après-guerre, mais il trouve aujourd’hui sa limite avec le Papy-boom.

En effet, le vieillissement de la population entraîne à la fois un nombre plus faible de cotisants et des dépenses plus importantes pour servir des pensions toujours plus nombreuses. De plus, l’allongement de l’espérance de vie entraîne une prise en charge plus longue.

D’après les dernières statistiques, pour la première fois, les plus de 65 ans seront plus nombreux que les moins de 20 ans en France en 2030. Les 85 ans et plus vont voir leur nombre exploser, passant à 4,8 millions en 2050.

Afin de limiter les impacts financiers, une réforme doit être proposée cet automne (avec une mise en application prévue en 2025).