M. Bernard est né en avril 1961. Il est aujourd’hui père de deux enfants. Après de longues années d’études, il a ouvert son cabinet médical. Depuis cette date, il travaille également à l’hôpital sous le statut de salarié.

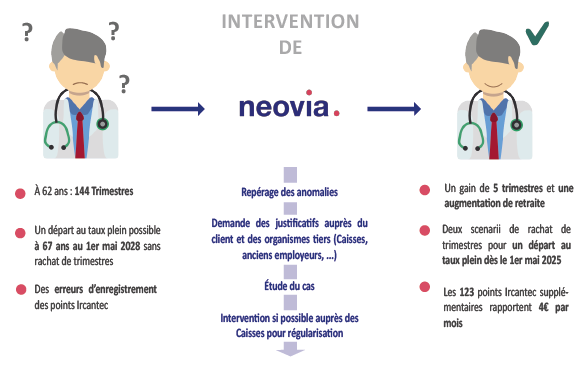

Selon l’estimation de son relevé de carrière, s’il prend sa retraite à 62 ans soit l’âge légal, il aura 144 trimestres sur les 168 nécessaires et pourra compter sur 3 361 euros de pensions.

Pour décrocher le taux plein et 5 102 euros de retraites mensuelles, il lui faudrait attendre ses 67 ans, en 2028. Il envisage néanmoins de cesser son activité avant. Pour prendre sa décision, M. Bernard a besoin de savoir s’il est opportun de racheter des trimestres.

La reconstitution de carrière

Pour établir le plus justement possible le montant de la future retraite en tant que médecin, la carrière doit être passée au crible. Pourquoi ? Pour détecter toutes les périodes d’activité oubliées et les erreurs, comme par exemple, un salaire brut annuel erroné. Ce travail est réalisé en confrontant les bulletins de salaires et relevé de cotisations de toute la carrière avec les éléments portés sur le relevé de carrière. Pour ce dossier, le travail du conseiller retraite a été fructueux.

En 1982, M. Bernard a travaillé : pour cette année-là aucun oubli n’est à signaler. En revanche, pour les années au cours desquelles M. Bernard a été externe puis interne – entre 1984 – 1990 – deux omissions sont relevées.

Des régularisations retraite demandées

La première erreur à rectifier concerne une période d’activité entre 1986 et 1987. M. Bernard était alors interne au CHU de Grenoble et a cotisé à l’Ircantec. Toutefois, ce régime complémentaire n’a pas pris en compte cette période. Avec une « attestation employeur » réclamée au CHU de Grenoble et présentée à l’Ircantec, 28 points supplémentaires ont été ajoutés au compte de points (soit un euro de plus par mois).

Une deuxième période d’internat dans un hôpital local, entre 1986 et 1987, n’était connue ni du régime général, ni de l’Ircantec. Avec la photocopie des bulletins de salaire correspondant, le régime général a validé 5 trimestres en plus. Grâce à cela M. Bernard a la possibilité d’obtenir sa retraite à taux plein dès le 1er janvier 2028 (au lieu du 1er mai 2028). Aux vues de l’attestation du versement des cotisations établies par l’hôpital local, 95 points Ircantec supplémentaires ont été obtenus (soit 3 euros en plus par mois).

Enfin, la régularisation de l’année 1987 au régime général permet de faire entrer la rémunération brute correspondante dans les 25 meilleures années de salaire. Le montant de la retraite de base de salarié s’en trouve augmenté.

Les possibilités de rachat de trimestres

Pour son activité libérale M. Bernard cotise à la CARMF (Caisse Autonome de Retraite des Médecins de France). Dans le même temps, il relève également du régime général pour son activité à l’hôpital. Au regard de cette affiliation simultanée, le rachat ne pourra se faire qu’auprès de l’Assurance Retraite.

Après la rectification opérée sur sa carrière et les 5 trimestres validés en plus, M. Bernard aura 149 trimestres à 62 ans (au 1er mai 2023). Il lui en faudrait 167 pour obtenir le taux plein. En rachetant 12 trimestres, il atteindrait ce chiffre fatidique.

Bilan financier de l’opération de rachat de trimestres

Le rachat de 12 trimestres coûterait 54 528 euros à M. Bernard, s’il le fait le plus tôt possible. Cette dépense est déductible des revenus de M. Bernard ce qui se traduirait par une baisse de 10 435 euros de son impôt.

On peut alors parler d’un coût de rachat de 44 093€ (54 528€ – 10 435€).

Or, ce rachat ferait gagner à Monsieur 257€/mois net de pension, soit 3 084€/an.

La durée d’amortissement serait de plus de 14 ans, ce qui est plutôt long.

Le rachat est déconseillé pour M. Bernard.

Les apports de NEOVIA

Grâce à l’analyse fine de sa carrière, M. Bernard a gagné 5 trimestres. Cela se traduit par une augmentation de sa retraite et lui permet d’obtenir le taux plein au 1er janvier 2028. Il a également reçu nos conseils sur le rachat de trimestre.

À savoir : le coût de rachat d’un trimestre dépend de plusieurs critères :

- En premier lieu, l’âge auquel la demande de rachat est faite : le prix augmente jusqu’à 62 ans puis baisse légèrement jusqu’à 67 ans. La moyenne des revenus professionnels bruts des 3 dernières années joue également sur la somme à débourser.

- Le coût tient compte enfin de l’option choisie : avec l’option 1, le rachat augmente le taux de la liquidation de la retraite, avec l’option 2, le rachat, dont le prix est plus élevé, joue sur le taux et la durée d’assurance.

- Le prix d’achat d’un trimestre est en fonction du niveau de revenus et de l’âge atteint au moment de la réalisation de l’opération.

Si vous souhaitez plus d’informations, contactez-nous pour un diagnostic personnalisé de votre situation !