Vous avez sans doute déjà entendu parler de « retraite chapeau ». Ce terme correspond à une rente supplémentaire de retraite, issue d’un contrat facultatif souscrit à titre personnel (qui vient donc en plus des régimes obligatoires). On l’appelle également « Article 39 », en référence à l’article du code général des impôts régissant son fonctionnement.

Une rente supplémentaire

Cette rente supplémentaire est financée exclusivement par l’employeur (on parle de contrat à prestations définies) et permet de garantir un certain niveau de revenu lors du départ en retraite. En règle générale, cette rente est attribuée à des cadres dirigeants ou supérieurs.

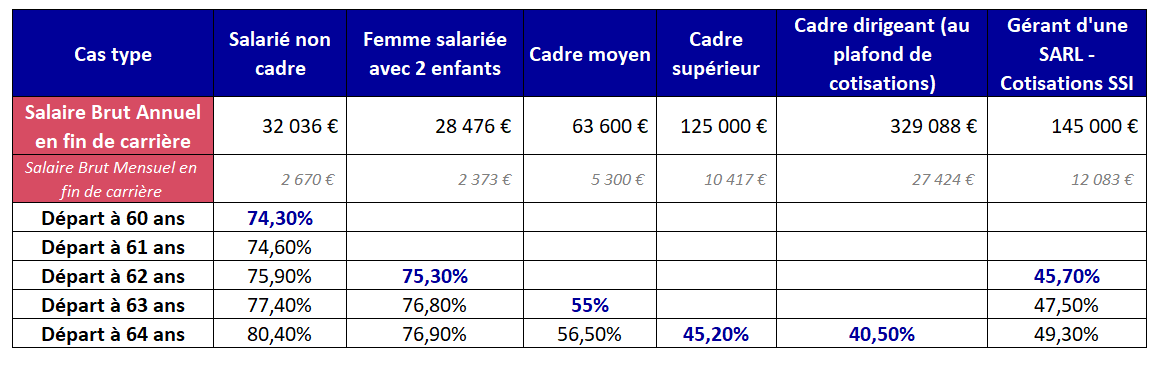

En effet, plus le revenu est élevé, plus le taux de remplacement (qui est le rapport entre la pension perçue et la dernière rémunération) est faible. Une règle qui touche particulièrement les chefs d’entreprises et cadres dirigeants dont le taux de remplacement est en moyenne de 30 à 40% seulement. Voici ci-dessous un tableau qui illustre cette situation :

Depuis le 4 juillet 2019, les régimes de retraite chapeau (à prestations définies) ne peuvent plus être institués. À partir du 1er janvier 2020, aucun nouveau droit supplémentaire ne sera pris en compte sur les anciens contrats de retraite chapeau.

De plus, à la suite de plusieurs scandales qui ont fait les unes des journaux, l’obligation de performance a été élargie aux mandataires sociaux (quel que soit le niveau de leur rémunération) et aux salariés qui perçoivent une rémunération supérieure à 8 fois le plafond annuel de la Sécurité sociale.

Finalement, peu de personnes détiennent encore une retraite chapeau aujourd’hui qui est vouée à disparaitre.

Pour une expertise retraite personnalisée faites-vous accompagner par les experts retraite NEOVIA, nous proposons des prestations adaptées à votre situation.

Et bien plus ! Découvrez l’ensemble de nos prestations

Nos experts retraite sont là pour faire un audit complet de votre carrière et procéder à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix, n’hésitez pas à faire appel à eux !