La Cour des comptes a publié le jeudi 21 octobre 2021 une note, dans le prolongement du rapport « Une stratégie de finances publiques pour la sortie de crise », remis en juin dernier au Président de la République et au Premier ministre, identifiant un enjeu fort sur les prochaines années à propos de la maîtrise des dépenses retraite.

Les dépenses en retraite représentent une part importante du PIB (14,7% en 2020). La résorption de ce déficit, accentué par la crise sanitaire, va devoir passer par la maîtrise des dépenses retraite pour un retour durable de l’équilibre financier.

Le constat actuel est le suivant :

- 2,1 actifs pour 1 retraité

- Un départ en retraite sur 2 est un départ en retraite anticipée

- L’âge moyen de cessation d’activité en France est de 61,9 ans avec une disparité importante entre les régimes, notamment spéciaux

- Des inégalités de traitement entre les assurés de régimes différents et / ou entre les assurés ayant travaillé à l’étranger

- Des règles complexifiées par les réformes retraite successives.

Ainsi, une réforme des retraites est incontournable afin de ramener les finances du système à l’équilibre tout en maintenant une équité entre les générations et les régimes pour une plus juste répartition des efforts.

Pour y parvenir, les paramètres sont nombreux :

- Recul de l’âge d’ouverture des droits à retraite,

- Revoir les dispositifs de départ anticipé,

- Réviser les conditions pour une retraite à taux plein (exemple de l’âge pivot discuté sur le mandat de Monsieur MACRON qui évoquait le fait de devoir travailler plus longtemps),

- Baisser les pensions,

- Augmenter les cotisations des actifs

- La simplification des règles et leur harmonisation entre régimes, etc…

Il apparaît compliqué de mettre en place de nouvelles hausses des taux de puisque la France a déjà le taux de prélèvement obligatoire le plus élevé de l’Union européenne.

La question de l’âge de départ à la retraite et le montant des pensions semblent être les mesures sur lesquelles il conviendra de travailler tout en préservant d’une certaine manière les départs anticipés et en protégeant les pensions les plus basses.

Un objectif reste souhaité, celui de simplifier et d’harmoniser les règles entre les régimes.

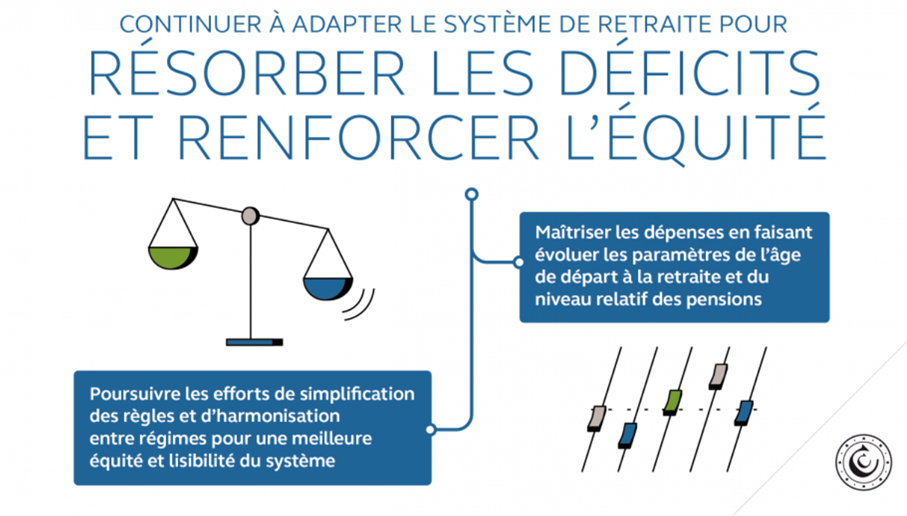

Cette note a été résumée par le schéma ci-après :

Source : « Les enjeux structurels pour la France : CONTINUER À ADAPTER LE SYSTÈME DE RETRAITE POUR RÉSORBER LES DÉFICITS ET RENFORCER L’ÉQUITÉ » – Octobre 2021

Si vous souhaitez plus d’informations, contactez-nous pour un diagnostic personnalisé de votre situation !

«