L’assuré lambda pouvait faire un contrôle et préciser les anomalies à la caisse de retraite.

Pour rappel, d’après la Cour des Comptes, une pension de retraite sur sept est mal calculée. Les principales erreurs constatées concernent la carrière (49,5%), il faut donc être capable de bien lire les relevés de carrière remis.

Impact de ce changement d’affichage

Le premier impact de ce changement est un contrôle de la carrière beaucoup plus complexe. Nous ne disposons aujourd’hui que du total de points AGIRC/ARRCO. S’il manque quelques points ARRCO ou AGIRC, cela passera plus facilement inaperçu.

Un autre impact concerne l’acquisition des points cadre (AGIRC).

Par exemple :

Ce statut permet d’obtenir des points AGIRC Tranche B. Sans le détail, nous ne pouvons plus déterminer à quel moment l’assuré a obtenu ce statut – et donc vérifier si la caisse de retraite a validé les points nécessaires.

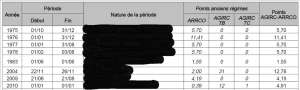

Avant :

Après :

De plus, les points AGIRC Tranche C doivent être comptabilisés différemment avant 2016. En effet, ils sont minorés en fonction de l’âge de liquidation, et cela même si l’assuré a validé tous les trimestres requis pour l’obtention du taux plein. Pour estimer correctement sa pension retraite, il faut donc posséder la somme de points AGIRC Tranche C acquis avant 2016.

En conclusion, les caisses de retraite réalisent régulièrement des changements d’affichage afin de rendre la lecture de leurs documents plus facile à comprendre. Cette fois, l’impact de ce changement d’affichage néglige le droit à l’information de l’assuré. Pour rappel, ce droit à l’information prévoit « Les régimes de retraite légalement obligatoires et les services de l’Etat chargés de la liquidation des pensions sont tenus d’adresser périodiquement, à titre de renseignement, un relevé de la situation individuelle de l’assuré au regard de l’ensemble des droits qu’il s’est constitués dans ces régimes. L’assuré bénéficie d’un service en ligne lui donnant accès à tout moment à son relevé actualisé, l’informant sur les régimes dont il relève et lui permettant de réaliser certaines démarches administratives et d’échanger avec les régimes concernés des documents dématérialisés. »

En faisant abstraction des différentes tranches de cotisations avant 2019, les assurés ne sont plus en mesure de contrôler efficacement leur relevé de carrière et de demander les modifications nécessaires.

Depuis le 20/02/2023, il est devenu impossible pour les assurés de repérer des anomalies sur leurs relevés de carrière (ce n’était déjà pas facile avant). En effet, le relevé de carrière AGIRC ARRCO permettait d’avoir le détail des cotisations par tranches (A, B et C). Cette information est importante pour toutes les années antérieures au 01/01/2019 (à partir de cette date, les caisses de retraite se sont regroupées). »