Cette année 2020 aura été particulière à cause de l’épidémie de Covid-19. Le gouvernement a souhaité prendre des mesures spécifiques afin de limiter les impacts négatifs sur les dossiers retraite des salariés du privé.

Les conséquences seront notamment importantes pour une longue période de chômage partiel, les salariés à temps partiel et ceux qui gagnent moins de 6 090 € par an (intermittent, micro-entrepreneurs, indépendants). Pour rappel, ceux qui perçoivent plus que la somme précédemment indiqués valideront dans tous les cas 4 trimestres au titre de leur activité.

Une loi datée du 17 juin 2020 et un décret publié le 1er décembre ont rendu possible la prise en compte des périodes d’activité partielle sur le relevé de carrière. Pendant la période du 1er mars eu 31 décembre 2020, un trimestre pourra être validé et pris en compte à partir de 220 heures indemnisées.

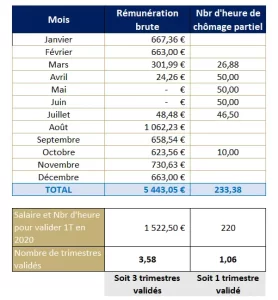

Exemple avec Monsieur Xavier pour qui le revenu se décompose comme ceci pour l’année 2020 :

Il validera donc bien les 4 trimestres sur l’année 2020 dont 1 au titre du chômage.

Cette modification revient à considérer le chômage partiel comme un chômage total (pour lequel la règle est la suivante : 1 trimestre = 50 jours). Attention, l’indemnité perçue n’est pas considérée comme un salaire et ne pourra pas être retenue dans la moyenne des 25 meilleures années.

De même, l’Agirc/Arrco, a instauré une prise en compte de l’activité partielle (validation de points supplémentaires) dès la 60ème heure de travail.

D’autres organismes ont décidé de comptabiliser des points retraite en situation de chômage partiel.

On retrouve notamment les marins, navigants aériens, clercs de notaires et les ouvriers de l’État. Certains régimes spéciaux ont suivi comme la SNCF, de la RATP ou des compagnies d’électricité et de gaz.

Si vous souhaitez plus d’informations, contactez-nous pour un diagnostic personnalisé de votre situation !