Madame Lucas a fait toute sa carrière dans le secteur bancaire, avec le statut de cadre. Mère de 3 enfants, elle pourra prétendre à sa retraite à taux plein à 62 ans, à partir du 1er avril 2026.

L’Objectif de Madame Lucas est de ralentir son rythme de travail

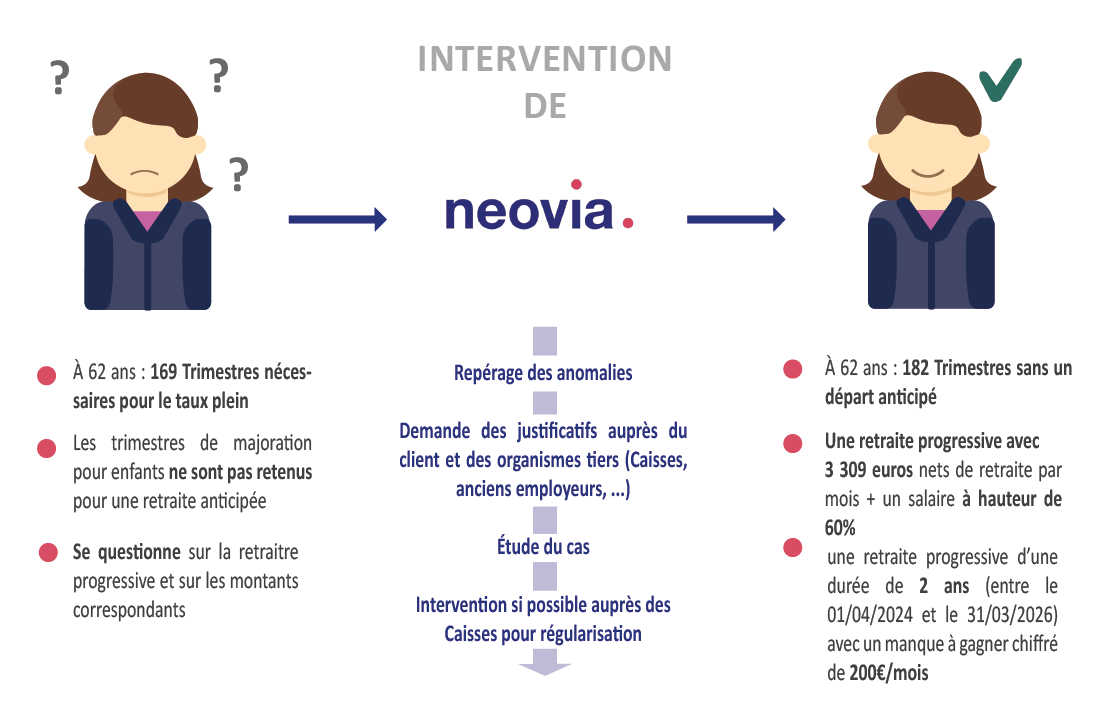

Madame Lucas aimerait aménager sa fin de carrière. Elle fait étudier par sa caisse, la possibilité de prendre sa retraite anticipée pour carrière longue entre 60 et 62 ans. Pour cela il lui faudrait 169 trimestres cotisés. Or, elle ne remplit pas cette condition car les trimestres de majoration pour enfant ne sont pas considérés comme étant cotisés.

L’intervention de Neovia

Le déroulé de carrière de Madame Lucas est linéaire. Elle n’a connu qu’un seul statut : celui de salarié. Son conseiller retraite NEOVIA relève quelques anomalies mineures sur son relevé de carrière et avec les justificatifs collectés auprès d’elle fait opérer les régularisations nécessaires. L’important dans son dossier est de trouver la meilleure solution pour répondre à son désir de travailler à hauteur de 60% d’un temps plein, c’est-à-dire 21 heures par semaine dans son entreprise qui applique les 35 heures.

Le conseiller retraite de NEOVIA explore la piste de la retraite progressive. Il s’agirait alors pour Madame Lucas de réduire son temps de travail et d’obtenir une portion de ses retraites de base et complémentaire. Le cumul des deux – retraites et salaires – permet de réduire la perte de revenus.

La première étape est de s’assurer que Madame Lucas remplit les conditions pour accéder au dispositif. Il est ouvert à partir de 60 ans à celles et ceux justifiant au moins 150 trimestres. Il implique, en outre, de travailler à temps partiel pour une durée comprise entre 40 et 80% du temps plein pratiqué dans l’entreprise (entre 14 et 28 heures dans une entreprise aux 35 heures). Madame Lucas coche toutes les cases et pourrait prendre sa retraite progressive à partir de 60 ans (au 01/04/2024).

La deuxième étape consiste à établir son nouveau niveau de revenu. Elle obtiendrait 3 309 euros nets de retraite par mois. Ce montant s’ajouterait au salaire du travail à temps partiel correspondant à 60% d’un temps plein.

L’analyse des conséquences sur sa future retraite

C’est la troisième étape. En effet pendant tout le temps que durera sa retraite progressive, Madame Lucas cotisera sur un salaire moindre et acquerra moins de points de retraite complémentaire Agirc-Arrco. Ainsi pour une retraite progressive d’une durée de 2 ans (entre le 01/04/2024 et le 31/03/2026), Madame Lucas perdra 200 euros par mois sur le montant total de ses retraites entières liquidées à partir de 62 ans.

Les gains retirés de l’étude de Neovia

L’intervention de Neovia permet à Madame Lucas de prendre sa décision en ayant toutes les informations nécessaires. Elle peut prendre la décision de recourir ou non à la retraite progressive en toute connaissance de cause. Elle a l’estimation du montant de sa retraite progressive et peut ainsi savoir si son pouvoir d’achat sera maintenu pendant cette période. En outre, le manque à gagner qu’engendre la retraite progressive sur ses pensions quand elle aura cessé toute activité est chiffré.

Si vous souhaitez plus d’informations, contactez-nous pour un diagnostic personnalisé de votre situation !