Monsieur Léman est né en novembre 1974 et a travaillé 2 ans à l’étranger. A son retour, il crée son entreprise. En l’état actuel de la législation, il peut partir à la retraite, au plus tôt, à 62 ans, soit en 2036.

Si l’échéance est lointaine, pour lui, la question est de savoir aujourd’hui quelle est la solution la plus avantageuse :

- Racheter des trimestres ?

- Cotiser sur un montant minimum de rémunération ?

- S’octroyer une rémunération importante et payer plus de cotisations ?

Evaluation de la situation

En considérant que sa carrière actuelle se maintiendra dans le futur, M. Léman pourra prendre sa retraite en 2036. À cette date, il manquera encore 12 trimestres pour qu’il puisse toucher sa retraite sans abattement. Pour obtenir le taux plein, il devra attendre ses 65 ans.

Une retraite à taux plein pourrait donc être liquidée au 1er décembre 2039. Au total, M. Léman pourrait prétendre à un montant net de retraites de 2.431 euros en partant à 62 ans et de 2.973 euros en partant 3 ans plus tard. Soit un gain mensuel de 542€.

Les impacts d’un changement de rémunération

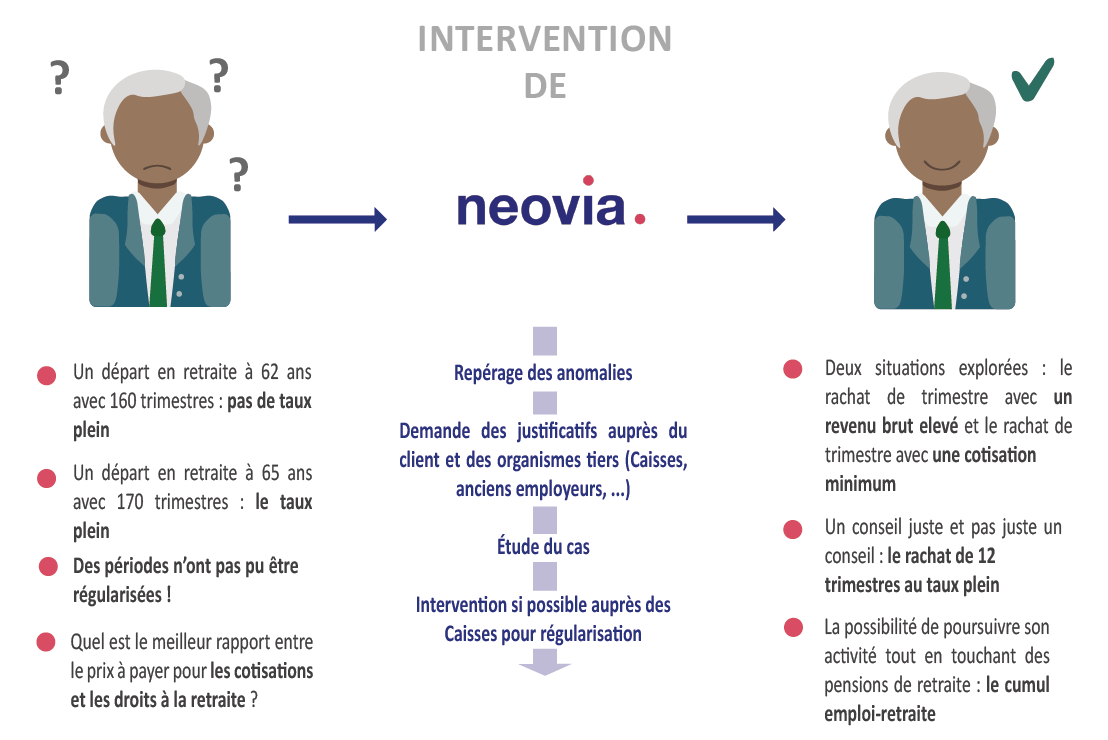

Le premier enjeu est pour M. Léman de trouver le meilleur rapport entre le prix à payer pour les cotisations et les droits à la retraite qu’il en retirera.

Pour le calcul de la retraite de base, le salaire soumis à cotisations sert à déterminer le nombre de trimestres validés par an (dans la limite de 4) et les 25 meilleures années de rémunération. Si M. Léman a eu une carrière descendante (des rémunérations élevées en début de carrière), sa future rémunération sera utile uniquement pour accumuler des trimestres.

Or, pour valider un trimestre, il faut cotiser sur une rémunération brute au moins égale à 150 fois le Smic brut horaire. Avec un revenu d’activité égal à 600 fois le smic brut horaire, il est possible d’acquérir 4 trimestres (soit 6.150 euros en 2021).

A l’inverse, avec des salaires faibles en début de carrière, il est plus favorable de cotiser sur une rémunération égale au plafond de la Sécurité sociale pour faire augmenter la rémunération annuelle moyenne.

A ne pas oublier : les points acquis en retraite complémentaire sont calculés sur le salaire brut. Le compteur de points augmente plus vite avec une rémunération importante.

Le second enjeu est le prix qu’il est nécessaire de débourser pour un trimestre dans une opération de rachat de trimestre. Le coût d’un trimestre varie selon différents paramètres :

- l’âge atteint au moment du rachat

- la moyenne des revenus professionnels bruts des 3 dernières années

- l’option (option 1 pour augmenter le taux seulement, option 2 pour augmente le taux et la durée d’assurance).

Avec un salaire brut bas, le coût du rachat sera donc moins important.

Les projections de rachat de trimestres retraite avec un revenu brut élevé

L’évaluation est réalisée en partant du principe que M. Léman cotise sur une rémunération brute égale au plafond de la Sécurité sociale (3 428 €par mois en 2021). Avec ses 160 trimestres à 62 ans, il lui manquera 12 trimestres pour obtenir sa retraite à taux plein. Au regard de sa carrière, il peut racheter les 12 trimestres manquants.

Il lui en coûterait alors 52.704 euros. L’opération porterait le montant de ses retraites à 2.809 euros (au lieu de 2.431 euros).

Pour apprécier l’intérêt du rachat, il convient de regarder la durée d’amortissement de son rachat de trimestre mais aussi comparer les gains nets que fera M. Léman entre la date de son départ à la retraite et ses 80 ans selon les différents scénarios (départ à 62 ans ou 65 ans).

|

Date d’effet des pensions |

62 ans

01/12/2036 |

65 ans 01/12/2039 |

|

|

La liquidation se fera : |

Taux minoré | Taux plein grâce au rachat de trimestre | Taux plein |

| Cumul de pension à 80 ans | 524 000€ | 549 000€ |

532 000€ |

Conclusion : le rachat est favorable dans tous les cas.

Les projections de rachat de trimestres retraite avec une cotisation minimum

Nous avons projeté toutes les cotisations à venir avec un salaire minimum de 6150€ brut /an (ce qui représente 600 fois le Smic horaire).

Monsieur Léman devra alors débourser 39.948 euros pour le rachat de 12 trimestres. Ses retraites liquidées au taux plein à 62 ans représenteront alors un montant mensuel net de 2.307 euros (soit de l’ordre de 500 euros de moins par mois par rapport à une rémunération brute égale au plafond de la Sécurité sociale).

Procédons aux comparaisons :

|

Date d’effet des pensions |

62 ans

01/12/2036 |

65 ans

01/12/2039 |

|

| La liquidation se fera : | Taux minoré | Taux plein grâce au rachat de trimestre |

Taux plein |

| Cumul de pension à 80 ans | 431 000€ | 454 000€ |

428 000€ |

Conclusion : le rachat est encore une fois favorable pour Monsieur Léman.

Le conseil retraite de NEOVIA

Le rachat de 12 trimestres est conseillé avec la liquidation des retraites à taux plein à 62 ans. M. Léman pourra ainsi, s’il le souhaite, poursuivre son activité et cumuler sans restriction revenus d’activité et pensions.

À savoir: le prix du rachat est déductible des revenus pour l’établissement de l’impôt sur le revenu. L’opération peut donc faire baisser la facture fiscale et ainsi le coût total du rachat.

Nos experts retraite sont là pour faire un audit complet de votre carrière et procéder à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix, n’hésitez pas à faire appel à eux !