Carrière complexe : comment prendre en compte tous les trimestres

Monsieur Lardin est né en février 1962. Il a été salarié tout au long de sa carrière mais a changé souvent d’entreprise. Employé dans de grands groupes, il a travaillé en France mais aussi à l’étranger.

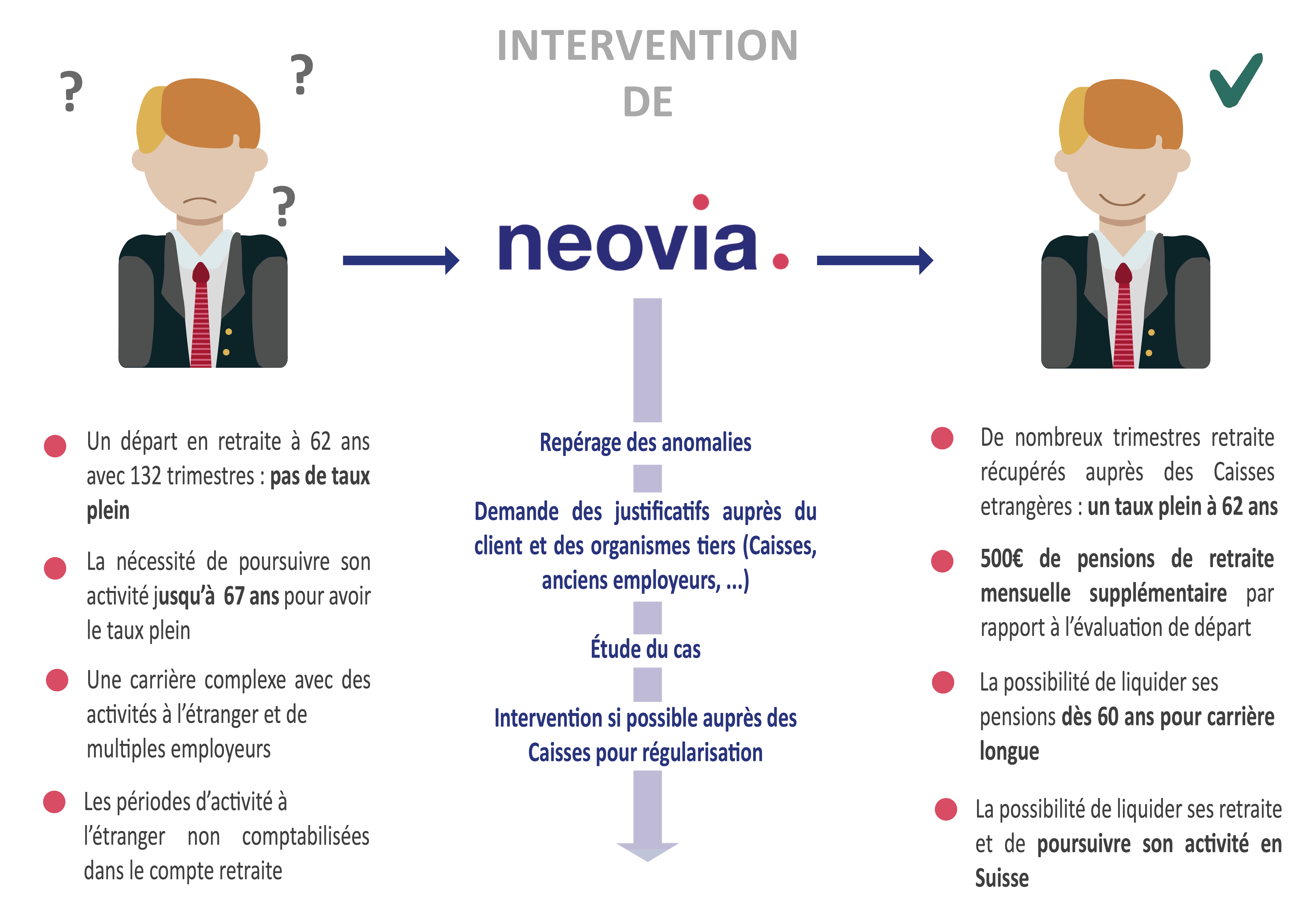

Il se trouve aujourd’hui en Suisse. Sa carrière internationale rend son dossier retraite complexe. Au regard des informations détenues par les caisses de retraite, à 62 ans, il aura validé 132 trimestres et pourrait prétendre à 1 260 euros nets de pensions par mois.

Il lui faudrait alors attendre 5 années supplémentaires pour liquider ses pensions au taux plein : 1 649 euros net par mois (soit 390€/mois de plus). Ces chiffres ne tenant pas compte des périodes d’activité à l’étranger : qu’est-ce que cela va lui apporter ?

L’étude de la carrière de M. Lardin

L’expert retraite NEOVIA analyse précisément sa carrière pour y déceler toutes les anomalies. Il collecte auprès de Monsieur Lardin un certain nombre de justificatifs pour valider des trimestres manquants. L’expert retraite engage des démarches auprès des organismes compétents pour récupérer les documents et preuves nécessaires. Il se rapproche également des organismes de retraite étrangers pour obtenir une estimation du montant des pensions acquises localement et un relevé de carrière.

Comment comptabiliser les périodes d’activité en France et à l’étranger

Monsieur Lardin a commencé sa carrière en France. L’expert retraite NEOVIA remarque que des points Arrco manquent pour ces périodes d’activité. En produisant des bulletins de salaires correspondant, 175 points supplémentaires sont crédités sur le compte de points de retraite complémentaire.

Ensuite, Monsieur Lardin a travaillé au Maroc. Comme une convention de Sécurité sociale a été conclue entre la France et le Maroc, les périodes d’activité accomplies dans ce pays étranger sont comptabilisées, sous certaines conditions, comme des périodes d’assurance pour calculer la retraite Française.

Grâce aux démarches réalisées auprès de l’organisme de sécurité sociale marocain, 8 trimestres supplémentaires sont validés.

Pour sa période d’activité en Inde, aucune anomalie n’est relevée et aucune démarche particulière n’est à réaliser. En effet, Monsieur Lardin a cotisé pendant cette période auprès de la Caisse des Français de l’Etranger et a validé des trimestres déjà reportés sur le relevé de carrière visible sur le compte retraite.

Depuis, Monsieur Lardin est employé en Suisse. Les règlements européens prévoient une coordination en matière de retraite. Grâce à elle, les périodes accomplies dans un pays de l’UE, Islande, Liechtenstein, Norvège et Suisse sont prises en compte comme si elles avaient été effectuées en France. Ainsi, Monsieur Lardin obtient 28 trimestres supplémentaires. Il pourra, en outre, bénéficier d’un mode de calcul de sa retraite très avantageux : le salaire annuel moyen communautaire.

Qu’est-ce que le salaire annuel moyen communautaire ? Contrairement au SAM (salaire annuel moyen) calculé à partir des 25 meilleures années de salaire, le salaire annuel moyen communautaire est calculé sur la base des 21 meilleures années.

Des gains importants grâce à NEOVIA

Confier son expertise retraite à NEOVIA s’est avéré bénéfique pour M. Lardin : il pourra bénéficier de sa retraite plus tôt, avec un montant de pension plus élevé.

Les points Arrco supplémentaires permettent à Monsieur Lardin d’augmenter le montant de ses pensions. Par ailleurs, les démarches effectuées lui ont permis de valider 36 trimestres supplémentaires pour ses expériences professionnelles au Maroc et en Suisse.

- Lardin peut obtenir sa retraite à taux plein dès 62 ans. Il aura alors 1 777 euros par mois nets de pension soit 500 euros de plus par mois par rapport à l’évaluation de départ.

- Il lui est même possible de faire liquider ses pensions dès 60 ans dans le cadre de la retraite pour carrière longue. Le montant de celles-ci sera alors de 1765 euros nets par mois.

- Enfin Monsieur Lardin peut faire liquider ses retraites et poursuivre son activité en Suisse. Il cumulera, ainsi, sans restriction ses pensions et un revenu d’activité.

Pour un bilan retraite personnalisé faites-vous accompagner par les experts retraite NEOVIA, nous proposons des prestations adaptées à votre situation.

> Le Bilan Retraite Stratégique

Et bien plus ! Découvrez l’ensemble de nos prestations

Vous avez effectué une partie de vos activités professionnelles à l’étranger ? Vous avez changé plusieurs fois d’employeurs ? Nos experts retraite sont là pour vous accompagner dans votre départ à la retraite ! NEOVIA vous proposent un audit complet de votre carrière. Nos spécialistes retraite procèdent à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix. N’hésitez pas à faire appel à eux !