Monsieur Bastier exerce en tant qu’avocat depuis 1985. Né en 1959, il est le père de trois enfants. Selon les éléments de son relevé de carrière, à 62 ans il aura accumulé 155 trimestres alors qu’il lui en faudrait 167 pour obtenir le taux plein. Pour récupérer les 12 trimestres manquants, il lui serait nécessaire de poursuivre son activité jusqu’à près de 66 ans et prendre sa retraite.

En partant à 62 ans, il percevra 2 976 euros de pensions contre 4 368 euros s’il part à l’âge du taux plein soit 66 ans.

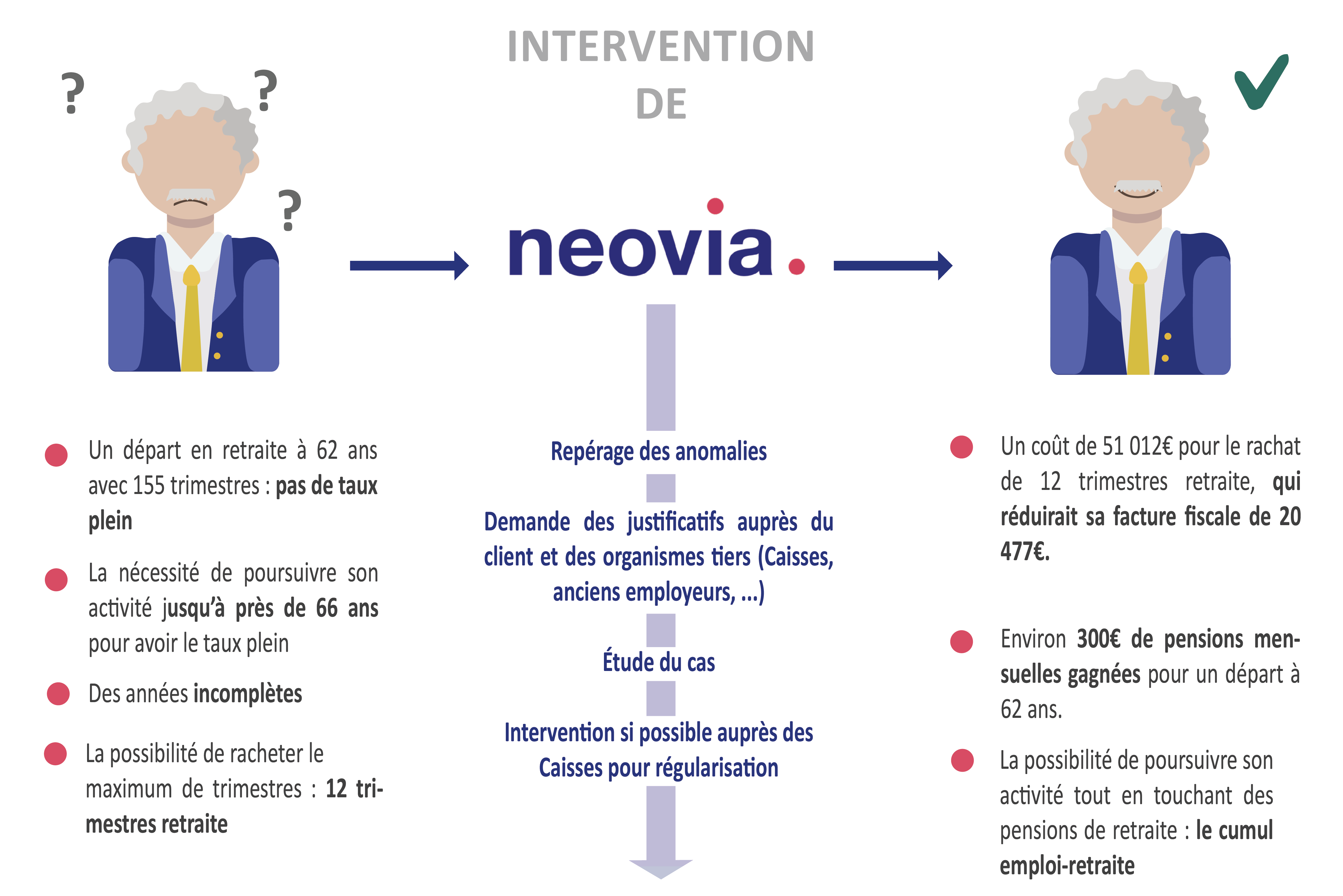

L’intervention de Neovia

Monsieur Bastier s’adresse à NEOVIA pour obtenir la vérification de ses droits à la retraite et l’étude des possibilités de rachat de trimestres.

L’analyse de son relevé de carrière ne fait apparaître aucune anomalie. Le conseiller retraite recherche alors quelles périodes de sa carrière pourraient permettre de faire des rachats. Les années en début de carrière offrent des opportunités auprès du Régime général car elles sont incomplètes : Monsieur Bastier n’ayant pas travaillé de façon continue pendant cette période. En effet, son relevé de carrière fait apparaitre, par année, un seul trimestre validé. Il peut ainsi racheter le maximum de trimestres c’est-à-dire 12.

Toutefois, réaliser l’opération auprès de la Caisse Nationale du Barreau Français (CNBF) au titre des années d’études supérieures, serait financièrement plus avantageux. Après étude du dossier, cette solution peut être retenue car Monsieur Bastier s’est affilié à la CNBF tout de suite après la fin de ses études. Un rachat de 12 trimestres a donc été chiffré.

La solution du rachat : coût et impact

Si Monsieur Bastier effectue le rachat des 12 trimestres le plus tôt possible, il lui en coûtera 51 012 euros s’il choisit l’option 1 qui lui permettra d’augmenter le taux de liquidation de sa retraite. Cette dépense est déductible du revenu imposable. Elle lui réduirait sa facture fiscale de 20 477 euros.

Concernant les pensions, l’opération porterait leur montant mensuel à 3 534 euros pour un départ à 62 ans au taux plein (soit 558€ en plus/mois).

Rentabilité du rachat

Le coût réel du rachat est d’environ 30 500€ (coût du rachat – réduction d’impôt).

Le gain sur les pensions retraite étant de 6 700€ par an, nous pouvons conclure que ce rachat sera amorti en un peu moins de 5 ans, ce qui est très bien. Pour information NEOVIA recommande un rachat de trimestre si la durée d’amortissement est inférieure à 8 ans.

Les possibilités de cumuls emploi retraite

Si Monsieur Bastier souhaite poursuivre son activité et cumuler pensions et revenus professionnels, il doit impérativement attendre le taux plein pour faire liquider ses retraites. Cette date ne vaut qu’avec un rachat de 12 trimestres. En effet, la CNBF n’autorise pas le cumul emploi retraite aux avocats qui n’ont pas obtenu leurs pensions à taux plein.

Nos experts retraite sont là pour faire un audit complet de votre carrière et procéder à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix, n’hésitez pas à faire appel à eux !

«