Partir à taux plein grâce au rachat de trimestres

Monsieur Gérard Berthaud a fait des études courtes et a commencé à travailler dès 19 ans. Pendant près de 30 ans, il est employé dans une même entreprise. En 2008 cette entreprise est confrontée à de graves difficultés financières. M. Berthaud est licencié pour motif économique. Riche d’une longue expérience professionnelle, il décide de créer son entreprise en 2009. Il dépend alors du régime des indépendants.

Bilan de carrière : 30 ans en tant que salarié et 11 ans en tant qu’indépendant

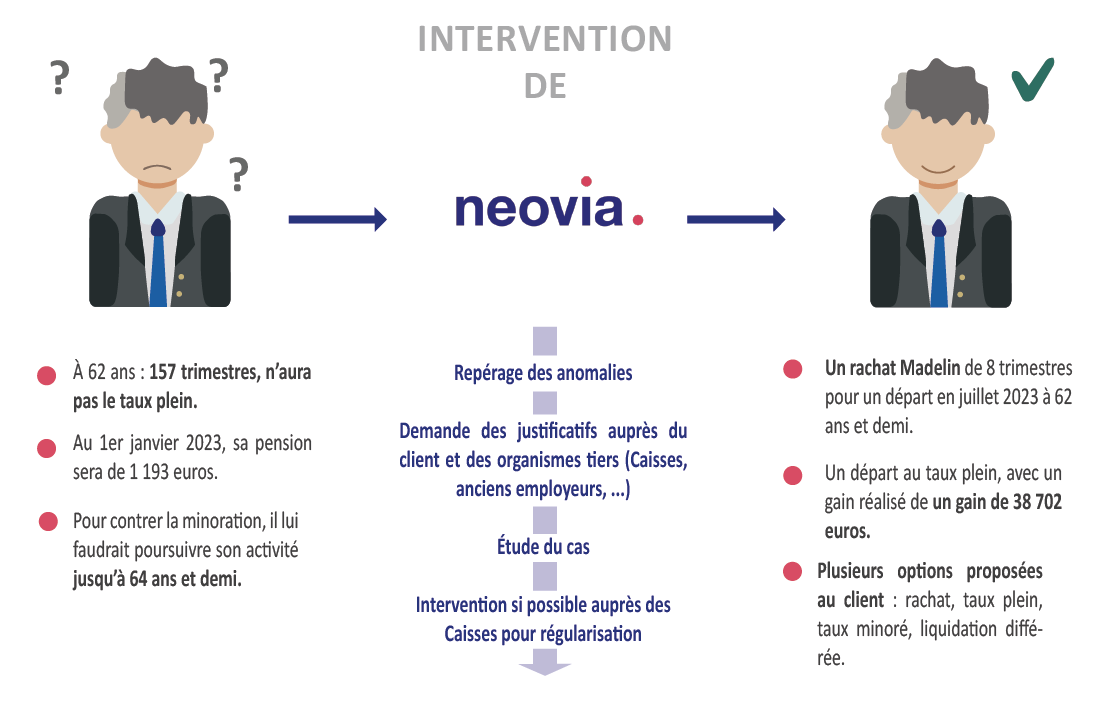

Né en décembre 1960, Gérard Berthaud s’interroge sur le montant de sa future retraite car il n’aura pas tous ses trimestres à 62 ans. Il en cumulera 157 au lieu des 167 requis pour obtenir ses pensions à taux plein. Pour un départ au 01/01/2023, à 62 ans, le montant de la totalité de ses retraites sera de 1 193 euros. Pour contrer la minoration, il lui faudrait poursuivre son activité jusqu’à 64 ans et demi, âge auquel il aura les 167 trimestres requis. Ses retraites atteindraient alors 1 409 euros par mois, pour un départ au 01/07/2025. La question pour M. Berthaud est de faire le plein de ses droits à retraite et d’étudier les pistes possibles pour en augmenter le montant.

L’intervention de Neovia

L’expert retraite commence par une étude approfondie de la carrière pour y déceler des anomalies : périodes d’activité omises, périodes de services militaires non prises en compte… Dans le déroulé de carrière de Monsieur Gérard Berthaud, cette analyse fait apparaître des périodes non connues de la complémentaire Agirc-Arrco. Toutefois, il n’était pas en mesure de produire les bulletins de salaire correspondant, la régularisation s’est donc avérée impossible. L’expert retraite a étudié ensuite les possibilités de rachats et leurs coûts en tenant compte des conséquences fiscales.

L’étude du rachat de trimestres par Neovia

L’expert retraite étudie toutes les possibilités de rachats de trimestres qui s’offrent à Monsieur Gérard Berthaud : le versement pour la retraite pour les années incomplètes au cours de la carrière c’est-à-dire celles pour lesquelles quatre trimestres ne sont pas validés et le rachat Madelin. Ce dernier dispositif constitue la solution la moins coûteuse. Toutefois, les conditions pour y accéder sont restrictives. Le rachat de trimestres ne peut concerner que les 6 dernières années d’activités indépendantes pour lesquelles le revenu est définitivement connu.

De 2009 à 2011, Monsieur Gérard Berthaud a bénéficié de l’Aide à la Création d’Entreprise. À ce titre il a validé 4 trimestres chaque année.

De 2012 à 2015, il a acquis 2 trimestres par année, et de 2016 à 2019, il a acquis 3 trimestres. Sur les six dernières années pour lesquelles les revenus sont connus (à savoir de 2014 à 2019) il peut racheter 8 trimestres. Il lui en coûtera alors 2 456 euros. Cette somme est, en principe, déductible des revenus pour le calcul de l’impôt. Toutefois, le revenu de Monsieur Gérard Berthaud est insuffisant pour profiter de l’avantage fiscal.

Les effets du rachat dans le cas de Gérard Berthaud

Plusieurs hypothèses sont étudiées par le conseiller retraite :

| Sans rachat de trimestre | Avec rachat de 8 trimestres |

Avec rachat de 8 trimestres |

|

Taux minoré |

Taux minoré | Taux plein |

| 01/01/2023 | 01/01/2023 |

01/07/2023 |

|

1 193€ |

1 380€ | 1 405€ |

| Total de pension versée à 80 ans : 257 794€ | Total de pension versée à 80 ans : 295 639€ |

Total de pension versée à 80 ans : 291 930€ |

L’expert retraite Neovia préconise un rachat Madelin de 8 trimestres et une demande de retraite à taux minoré au 1er janvier 2023. Monsieur Gérard Berthaud pourra poursuivre son activité et cumuler intégralement ses retraites et ses revenus professionnels compte tenu le montant de ces derniers.

Nos experts retraite sont là pour faire un audit complet de votre carrière et procéder à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix, n’hésitez pas à faire appel à eux !

«