Monsieur Richard a commencé à travailler jeune, à 16 ans. Bien que chef d’entreprise depuis quelques années, il s’est ouvert jusqu’à ce jour des droits à la retraite uniquement dans le régime des salariés. Sa carrière est complexe car il a travaillé pour de nombreux employeurs.

Aujourd’hui il veut savoir s’il remplit les conditions pour prendre sa retraite dès 60 ans dans le cadre des « carrières longues » et quel serait alors son montant ?

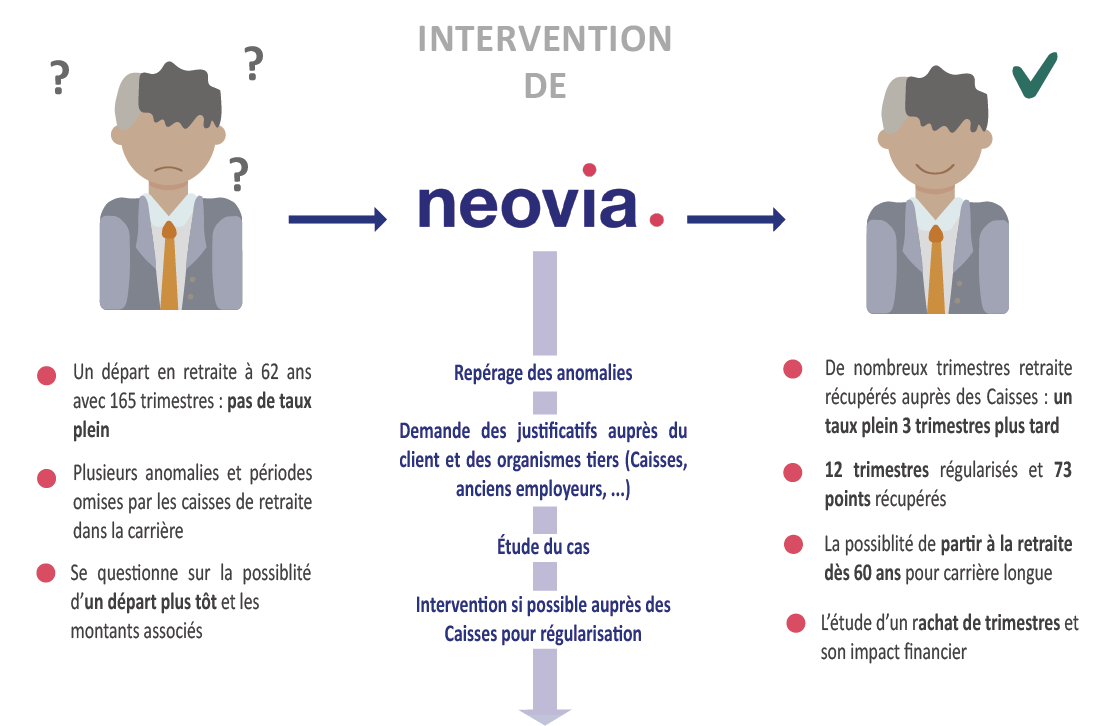

Retraite : les droits officiels

Selon les informations qu’il détient via son relevé de situation individuelle et son estimation indicative globale délivrés par le GIP info-retraite (réunion des organismes de retraite obligatoire), M. Richard pourrait prendre sa retraite à 62 ans, au 1er mars 2026. Il aurait alors 165 trimestres.

Né en 1964, il lui en faudrait 169 pour obtenir la retraite à taux plein, condition qu’il remplira au 1er janvier 2027, soit trois trimestres plus tard.

Pour valider un trimestre, il est nécessaire de cotiser sur un salaire brut égal à 150 fois la valeur horaire du smic brut (soit 1 678,95 euros en 2022).

Si le salaire brut de 2026 de M. Richard est au moins égal à 600 fois le Smic horaire de 2026, il validera les 4 trimestres qui lui manquent pour le taux plein. Le montant net de ses retraites serait de 2.574 euros par mois pour un départ à 62 ans et de 2.775 euros s’il part 3 trimestres plus tard pour décrocher le taux plein, soit un gain de 201 euros par mois.

L’analyse de la carrière par le conseiller retraite NEOVIA

Le conseiller retraite de NEOVIA constate plusieurs anomalies :

Une activité n’apparait pas dans le relevé de carrière du régime général alors qu’elle a bien été prise en compte par l’Agirc-Arrco. M. Richard a conservé ses bulletins de salaire ce qui lui vaut 12 trimestres supplémentaires déterminants pour sa date de départ. Cette nouvelle période n’aura pas, en revanche, de répercussion sur le calcul de son salaire annuel moyen. Ces années ne faisant pas partie des 25 meilleures années de salaire.

Une courte période de travail a également été oubliée par l’Agirc-Arrco. Une régularisation, bulletins de salaire à l’appui, vaut à M. Richard 73,35 nouveaux points Agirc-Arrco soit un gain net mensuel de 7 euros.

Les effets de la régularisation de la carrière

Si M. Richard n’avait pas récupéré les 12 trimestres pour les années d’activité manquantes, il aurait dû attendre le 1er janvier 2027 pour obtenir sa retraite à taux plein.

Un rachat de 4 trimestres lui aurait néanmoins permis de partir dès 62 ans, le 1er mars 2026. Cette opération était possible car au cours de sa carrière, il n’a pas validé 4 trimestres chaque année. Toutefois, il lui aurait fallu débourser 17.468 euros.

Les 12 trimestres supplémentaires lui donnent également l’opportunité d’un départ anticipé pour carrière longue dès le 1er mars 2024. En effet, M. Richard coche toutes les conditions :

- Il valide au moins 5 trimestres d’assurance avant le 31 décembre de l’année de ses 20 ans

- Il réunit les 169 trimestres cotisés à 60 ans et cela grâce à la régularisation de l’activité omise par la CARSAT.

Bilan financier

Selon les estimations réalisées par le conseiller retraite et compte tenu des régularisations faites, M. Richard recevrait un total de retraite net de :

- 2 653 euros pour un départ à 60 ans (contre un départ impossible selon les évaluations officielles).

- 744 euros pour un départ à 62 ans (contre 2.574 euros selon les évaluations officielles).

Les conseils retraite de NEOVIA

Pour définir l’âge auquel il désire prendre sa retraite, M. Richard doit, s’il entend poursuivre une activité professionnelle, connaître les règles du cumul emploi-retraite.

En choisissant de faire liquider ses retraites à 62 ans, leur versement ne sera jamais remis en cause quel que soit le montant de revenus que lui procure son activité professionnelle. En effet, à partir de 62 ans, un salarié ayant fait liquider ses retraites à taux plein peut cumuler intégralement retraites et rémunérations.

En revanche, avant 62 ans, le cumul est plafonné jusqu’à l’âge légal. Sa retraite de base pourra être réduite pendant 2 ans si l’addition « pensions + rémunération » dépasse soit la moyenne de ses trois derniers mois de salaire brut soit 160% du Smic brut. L’Agirc-Arrco applique des règles voisines.

Même si M. Richard désire prendre sa retraite à 62 ans, le conseiller retraite lui recommande de demander l’attestation de carrière longue à la Carsat qui fixera la date à partir de laquelle il peut prétendre à sa retraite à taux plein. Ainsi, il pourra échapper à la minoration temporaire de 10% de sa pension Agirc-Arrco pendant 3 ans.

Rappelons que depuis 2019, un salarié qui prend sa retraite dès qu’il a tous ses trimestres nécessaires au taux plein (à partir de l’âge légal de la retraite ou avant) se voit appliquer cette minoration.

À savoir : le rachat de trimestres ne compte pas pour la retraite anticipée : Les trimestres rachetés correspondant aux années d’étude ou à des années incomplètes (dispositif dit du « versement pour la retraite ») ne comptent ni pour la condition de début d’activité (les 4 ou 5 trimestres avant le 31 décembre de l’année des 20 ans) ni pour atteindre le nombre de trimestres cotisés… Sauf si la demande de rachat a été faite avant 2006. Dans ce dernier cas il faut avoir choisi la formule de rachat pour augmenter le taux de la retraite et la durée d’assurance.

Pour une expertise retraite personnalisée faites-vous accompagner par les experts retraite NEOVIA, nous proposons des prestations adaptées à votre situation.

Et bien plus ! Découvrez l’ensemble de nos prestations

Nos experts retraite sont là pour faire un audit complet de votre carrière et procéder à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix, n’hésitez pas à faire appel à eux !