Avec ses 42 régimes différents, il est facile de se perdre dans la complexité du système de retraite français. Le « taux plein » est pourtant une notion connue de tous, avec cette idée reçue tenace : il faut absolument « avoir le taux plein » avant de partir en retraite, sans que l’on sache vraiment pourquoi …

Qu’est-ce que le taux plein ? A quoi sert-il ? Est-il indispensable de l’obtenir avant de demander sa retraite ? La mise au point de notre expert.

Qu’est-ce que le taux plein ?

A travers vos différentes activités professionnelles déclarées vous versez des cotisations retraite, dont le montant varie en fonction de vos revenus. Plus vos revenus sont importants, plus vous versez de cotisations, et plus vous pourrez prétendre à une pension de retraite élevée.

L’expression « avoir le taux plein » signifie que vous percevrez 100% du montant de votre pension de retraite, sans minoration.

Ex : les cotisations que j’ai versées tout au long de ma vie professionnelle me permettent d’avoir en théorie 1000 € de retraite mensuelle –> Si j’ai le taux plein, je percevrai 100% de 1000€.

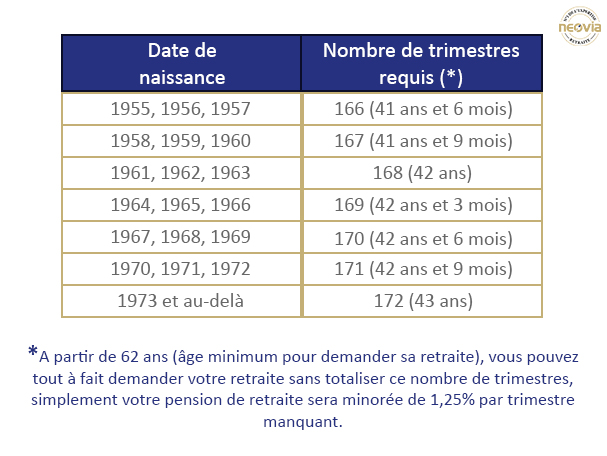

Pour avoir le taux plein, il faut avoir acquis au cours de sa vie un certain nombre de trimestres, variable selon l’année de naissance :

Ex : Je suis né en 1955, il me faut donc 166 trimestres pour le taux plein ; j’ai 164 trimestres, il me manque 2 trimestres pour le taux plein, soit une minoration de 2 x 1,25 = 2,5%Les cotisations que j’ai versées tout au long de ma vie professionnelle me permettent d’avoir en théorie 1000 € de retraite mensuelle : si je demande ma retraite aujourd’hui je percevrai donc une pension égale à 97,5% de 1000€, soit 975€ par mois.

Avantage du taux plein : poursuite / reprise d’activité sans plafond de revenu

Outre la « satisfaction de principe » d’obtenir 100% du montant de vos retraites sur la base des cotisations versées au cours de votre vie professionnelle, le principal intérêt du taux plein réside dans la possibilité de reprendre / poursuivre une activité sans limite : c’est le cumul emploi-retraite libéralisé. Ce système vous permet ainsi de percevoir vos retraites + vos revenus d’activité, sans aucun plafond.

A contrario, si vous êtes retraité et souhaitez reprendre / poursuivre une activité professionnelle alors que vous n’avez pas le taux plein, vos revenus professionnels devront respecter certains plafonds de revenus, différents selon la nature de l’activité (salariée, indépendante, libérale, …) : c’est le cumul emploi-retraite plafonné. Par exemple une activité libérale, reprise une fois retraité sans le taux plein, pourra générer au maximum 41 136 € de revenus annuels brut (valeur 2020) – au-delà de ce montant, la pension de retraite sera réduite à hauteur du dépassement du plafond.

Inconvénient du taux plein : le malus sur les pensions de retraite AGIRC ARRCO

Pour les retraites liquidées à compter du 1er janvier 2019, les caisses ARRCO AGIRC (régime complémentaire des salariés du secteur privé) appliquent un malus de 10 % pendant 3 ans en cas de liquidation dès l’acquisition du taux plein. Cette règle ne concerne que les assurés nés à compter de 1957.

Un système de bonus a également été mis en place :

- Annulation du malus si décalage de la liquidation de 4 trimestres au-delà du taux plein

- 10 % pendant 12 mois pour 8 trimestres

- 20 % pendant 12 mois pour 12 trimestres

- 30 % pendant 12 mois pour 16 trimestres

Cette réforme impacte principalement les personnes ayant eu une longue activité salariée dans le secteur privé au cours de leur vie professionnelle : pour ces assurés, la pension AGIRC-ARRCO peut représenter une partie importante du montant total de leur retraite ; s’ils demandent leur retraite à l’obtention du taux plein, l’application pendant 3 ans d’un malus de 10% peut considérablement affecter leur pension. Dans cette situation, il peut donc être tout à fait intéressant de demander ses retraites avant d’avoir le taux plein, afin d’éviter de subir ce malus (inversement, si vous avez peu été salarié du privé dans votre carrière, l’application du malus aura moins d’effet sur le montant total de vos retraites).

En définitive, avoir le taux plein permet de percevoir 100% du montant des retraites pour lesquelles vous avez cotisé tout au long de votre vie. Il permet également de reprendre ou poursuivre une activité sans limite de revenus, ce qui peut être très intéressant si vous souhaitez continuer de travailler activement avec des revenus importants.

A l’inverse, si vous souhaitez cesser toute activité professionnelle, ou « lever le pied » avec une activité professionnelle réduite, il n’est pas forcément recommandé d’attendre d’avoir le nombre de trimestres requis pour obtenir le taux plein : vous pourrez d’une part recourir au cumul emploi-retraite plafonné, et d’autre part vous échapperez au malus de 10% pendant 3 ans appliqué sur les pensions de retraite AGIRC- ARRCO.