État des lieux :

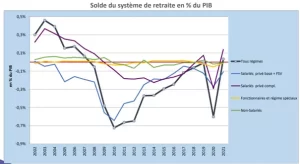

L’Agirc-Arrco est actuellement une caisse de retraite qui arrive à piloter correctement la retraite par répartition et à générer des réserves financières. Voici un état de la situation : 84 milliards d’euros de prestations versées en 2021, 65 milliards d’euros de réserves et 0 euro de dettes. Le graphique ci-dessous montre bien que c’est aujourd’hui une des seules caisses de retraite avec cette gestion idéale (en violet « salarié privé compl. »).

Source DSS – rapport du COR 15 septembre 2022 (slide 22)

L’objectif premier du gouvernement est de « simplifier la vie des entreprises et réaliser des économies ».

La réponse de la caisse AGIRC-ARRCO :

Brigitte Pisa, la vice-présidente CFDT de l’Agirc-Arcco : « La mesure prévue dans le PLFSS 2020 avait une logique à l’époque, quand il s’agissait de créer un régime unique. Mais aujourd’hui, avec l’abandon du projet, ça n’a plus de sens. Sur un plan technique, il y a de gros risques que les Urssaf fassent des erreurs, car ils ne maîtrisent pas notre système qui abrite, pour 25% des entreprises, soit 9 millions de salariés, des taux dérogatoires au taux légal. Ils ne sont pas outillés pour faire ce que l’on a mis dix ans à mettre en place. L’objectif, à terme, est de nous prendre notre argent. Car à partir du moment où l’on ne maîtrise plus nos ressources, que l’on devient un simple attributaire des Urssaf, sans savoir exactement combien ont été collectés, on perdra notre autonomie. On sera seulement chargés de gérer une enveloppe financière qui nous sera allouée. »

Il y a un réel danger pour l’information des assurés. En effet, une demande d’information sur les cotisations versées auprès de l’AGIRC-ARRCO demande quelques semaines de délai de réponse, alors que les délais de réponse de l’URSSAF se comptent en mois, et encore si une réponse est apportée.

Le danger est d’avoir un interlocuteur qui communique peu sur les cotisations versées et donc un manque de contrôle de la part des assurés sur leur droit retraite.

Rappelons que le dernier dispositif du gouvernement pour simplifier le relevé de carrière (RIS) et le droit à l’information a surtout permis de ne plus avoir le détail de points AGIRC/ARRCO Tranche B et Tranche C et donc de contrôler les anomalies présentes.

Finalement, le Gouvernement a annoncé renoncer à cette mesure le mardi 10 janvier 2023.

L’actualité est riche en ce moment concernant la future réforme des retraites. Le gouvernement souhaitait que les Urssaf récupèrent directement les cotisations AGIRC-ARRCO (c’était déjà prévu dans le premier projet de réforme d’Emmanuel MACRON en 2019).

Aujourd’hui, est-ce toujours une bonne idée ? »