Monsieur Galbert a fait de longues études. A 27 ans, il débute sa carrière professionnelle. Cadre supérieur, il a travaillé, dans le secteur privé et public en ayant toujours le statut de salarié. Né en décembre 1960, il pourra prendre sa retraite au plus tôt le 1er janvier 2023, à 62 ans.

A cette date, il aura accumulé 136 trimestres alors que 167 lui seraient nécessaires pour avoir ses retraites à taux plein. Il lui faudrait donc attendre ses 67 ans (au 01/01/2028) pour faire liquider ses retraites sans abattement.

A 62 ans, le montant net total de ses retraites serait de 3 596 euros et de 5 554 euros pour un départ à 67 ans.

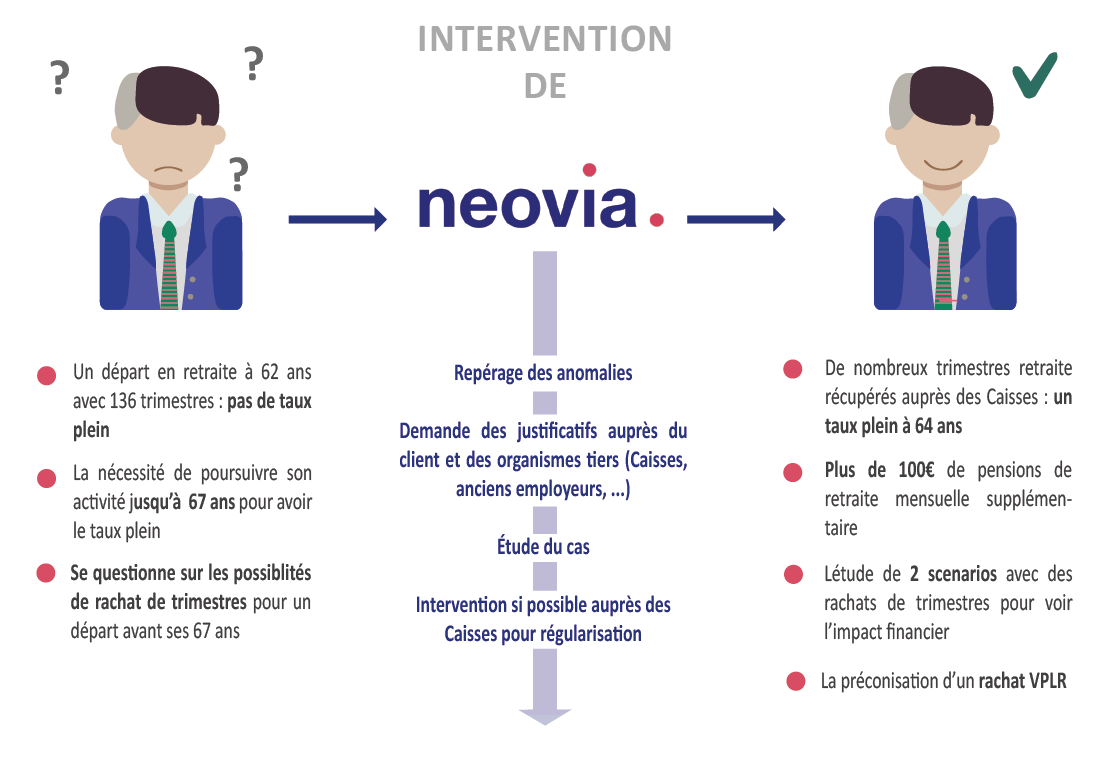

Monsieur Galbert recourt à l’expertise de Neovia pour vérifier qu’aucune période génératrice de droit à retraite n’ait été oubliée dans sa carrière mais également pour étudier les possibilités de rachat de trimestres pour éventuellement cesser son activité avant ses 67 ans.

L’analyse de la carrière de Monsieur Galbert

Le conseiller retraite Neovia relève plusieurs anomalies dans le déroulé de carrière qui seront corrigées grâce aux justificatifs produits.

La première anomalie porte sur la période du service militaire effectuée à cheval sur deux années. L’extrait de services réclamé au Bureau Central des Archives Administratives Militaires (BCAAM) permet de valider 5 trimestres supplémentaires.

Rappelons la règle : chaque période de 90 jours, retenue de date à date, passée sous les drapeaux donne droit à un trimestre. En pratique, le nombre total de jours de service militaire est divisé par 90 et le résultat obtenu arrondi au chiffre entier supérieur. Lorsque le service militaire court sur deux années, si la deuxième est bissextile, par exemple, l’assuré peut valider 5 trimestres (366 / 90 = 4,06 arrondi à 5). Toutefois, sur une année, il n’est pas possible d’acquérir plus de 4 trimestres. Si l’année de départ sous les drapeaux, l’assuré a eu une activité professionnelle qui lui a permis de valider 4 trimestres, la période militaire ne rapportera rien.

La deuxième anomalie concerne des activités pour lesquelles 6 trimestres ont été omis. Grâce aux bulletins de salaire correspondant à cette période, la caisse procède à la rectification. La dernière anomalie correspond à une période de chômage non pris en compte par le régime complémentaire Ircantec.

Avec les 102 points Ircantec récupérés, le montant total des retraites se trouve majoré de 4 euros par mois.

L’analyse du profil lui permet de gagner 11 trimestres

Les corrections apportées sur la carrière vont se traduire par 11 trimestres supplémentaires.

En les ajoutant aux 136 acquis à 62 ans (147 trimestres au total) Monsieur Galbert devra néanmoins attendre ses 67 ans pour obtenir sa retraite à taux plein.

Il bénéficiera également d’une augmentation du montant des retraites. Il passera à 3670 euros à 62 ans (soit 74 euros en plus par mois grâce aux régularisations) et à 5655 euros à l’âge du taux plein (soit un supplément de 101 euros par mois).

L’étude des possibilités de rachat de trimestres retraite pour carrière courte

Monsieur Galbert a été salarié toute sa vie. La seule possibilité qui s’offre à lui est le versement pour la retraite. Ce dispositif permet de racheter des trimestres pour les années d’études et pour les années incomplètes pour lesquelles l’activité professionnelle n’a pas permis de valider 4 trimestres. Monsieur Galbert n’a que 147 trimestres à 62 ans. Or, il lui manque 20 trimestres pour avoir le taux plein. Toutefois, au titre du versement pour la retraite, le rachat est limité à 12 trimestres.

Sa carrière professionnelle fait apparaître des années creuses pour lesquelles 4 trimestres ne sont pas validés. A ce titre, 5 trimestres peuvent être rachetés auxquels il faut rajouter 7 trimestres correspondant à ses années d’études supérieures, soit 12 en tout. Grâce à cela, il pourrait obtenir sa retraite à taux plein à 64 ans (à partir du 1er janvier 2025) au lieu de 67 ans.

L’impact financier du rachat de trimestres retraite pour carrière courte

Pour les 12 trimestres, Monsieur Galbert devrait débourser 50 592 euros. Cette somme déductible du revenu l’année du paiement lui permettrait d’économiser 13 660 euros d’impôt. Le rachat porterait le montant total de ses retraites à 4 325 euros s’il prend sa retraite à 62 ans et à 5094 euros pour une liquidation à 64 ans.

Le conseiller retraite calcule la rentabilité de l’opération selon différents scénarios :

1ère hypothèse : Monsieur Galbert souhaite cesser son activité. Dans ce cas, il fait liquider ses retraites à 62 ans. Entre 62 et 80 ans il recevrait :

- Sans rachat de trimestres : 792 683 euros.

- Avec rachat : 897 175 euros, déduction faite de sa dépense de rachat. Le gain serait donc de 104 492 euros.

2ème hypothèse : Monsieur Galbert souhaite poursuivre son activité. Dans ce cas, il fait liquider sa retraite à l’âge du taux plein :

- Sans rachat de trimestres, il lui faudrait attendre 67 ans. Il recevrait alors entre 67 et 80 ans : 882 203 euros.

- Avec rachat, il pourrait prendre sa retraite dés 64 ans. En cumulé, entre 64 et 80 ans, il percevrait 928 197 euros, déduction faite du coût du rachat. Le gain serait donc de 45 994 euros.

Dans tous les cas, le rachat est préconisé pour Monsieur Galbert.

Pour une expertise retraite personnalisée faites-vous accompagner par les experts retraite NEOVIA, nous proposons des prestations adaptées à votre situation.

Et bien plus ! Découvrez l’ensemble de nos prestations

Nos experts retraite sont là pour faire un audit complet de votre carrière et procéder à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix, n’hésitez pas à faire appel à eux !