Retraite avocat : le régime de base

La pension de retraite de base est calculée d’après un montant de pension forfaitaire (montant fixé chaque année par la CNBF) calculé au prorata de la durée d’affiliation à la CNBF. Le taux de liquidation à taux plein est de 100%.

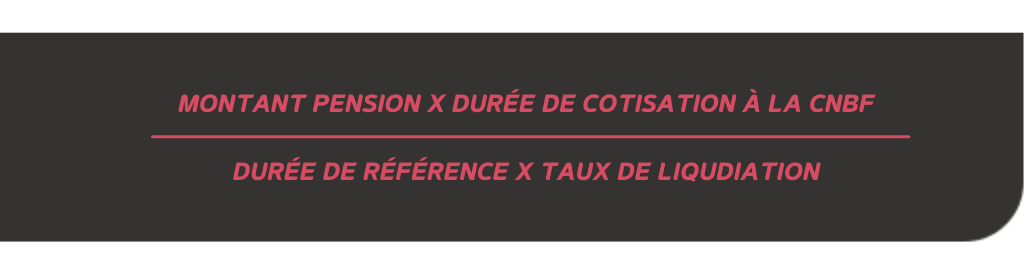

Le calcul est donc le suivant :

Pour l’année 2021, le montant moyen de la retraite des avocats forfaitaire de la pension en 2021 est de 17 255€.

Exemple : Monsieur MARTIN est né en 1959 et bénéficie aujourd’hui du nombre de trimestres suffisants pour liquider ses retraites à taux plein, soit 167 trimestres. Il a validé 143 trimestres à la CNBF. Le montant de sa retraite de base CNBF sera donc égale à 17 255 x 143/167 x 100/100 = 14 775 euros brut annuel (soit 1 119 euros net mensuel).

Retraite complémentaire avocat : les cotisations

En plus de la retraite des avocats de base, vous avez le choix de cotiser dans une des différentes classes de cotisations, chacune divisée en 5 tranches de revenus (par tranche de 42 507 €, du premier euro jusqu’à 212 535 €). Il vous est possible de choisir avant le 31 décembre de chaque année de cotiser dans une classe plus haute afin de valider davantage de points.

Pour 2021, il existe quatre classes pour lesquelles les taux de cotisations applicables ont été fixés à :

|

Revenu / Classes |

De 1 à 42 507€ | 42 508 à 85 014 € | 85 015 à 127 521 € | 127 522 à 170 028 € | 170 029 à 212 535 € |

|

C1 |

4,20%

|

8% | 9,20% | 10,40% | 11,60% |

|

C2 |

5,10% | 9,20% | 10,70% | 12,20% |

13,70% |

| C3 | 6,00% | 11,60% | 13,70% | 15,80% |

17,90% |

| C3+ | 6,00% | 11,60% | 13,70% | 15,80% |

20,40% |

Le nombre de points de retraite complémentaire acquis par an est égal au montant de la cotisation divisé par le prix de rachat du point d’un point, fixé en 2021 à 10,3431 €.

Exemple : Monsieur MARTIN déclare en 2021 un revenu de 187 250 euros et a choisi de cotiser en classe 3. Il va donc payer 23 104 euros de cotisations (pour la retraite complémentaire) et acquérir 2 234 points en 2021.

Pour calculer le montant de la pension de retraite complémentaire il faut donc prendre le total des points acquis tout au long de votre carrière en tant qu’avocat et appliquer la formule suivante :

Pour l’année 2021, la valeur du point est de 0,9527.

Exemple : Monsieur MARTIN liquide ses retraites à taux plein au 1er juillet 2021. A cette date il a validé 26 385 points. Le montant de sa pension sera donc égale à 26 385 x 0,9527 x 100/100 = 25 137 euros brut annuel soit 1 904 euros net mensuel.

La majoration de durée d’assurance pour enfants

Dans le retraite des avocats, il est possible d’acquérir huit trimestres de majoration par enfants, qui se décomposent de la manière suivante :

- 4 trimestres pour maternité ou adoption

- 4 trimestres au titre de l’éducation (un trimestre par an jusqu’au 4 ans de l’enfant).

Toutefois, il faut savoir que le régime général est prioritairement compétent pour l’attribution de la majoration de durée d’assurance pour enfants, en cas d’affiliation à ce régime (même si celle-ci ne correspond qu’à une très courte période ou à une cotisation d’un montant très faible).

Jusqu’à récemment, la majoration pour enfant était exclusivement attribuée aux femmes. Cependant, pour les enfants nés à partir de 2010, un partage des trimestres d’éducation peut être effectué entre la mère et le père de l’enfant.

Retraite avocat : ouverture des droits et taux plein

Comme dans tous les autres régimes, pour pouvoir liquider vos retraites, vous devez avoir atteint l’âge légal qui est déterminé en fonction de votre année de naissance.

Cela est indispensable pour comprendre le montant moyen de la retraite des avocats.

Par exemple, si vous êtes né en 1960, vous ne pourrez demander vos retraites qu’à partir de l’âge de 62 ans (sauf exception).

Une fois que vous avez atteint l’âge légal, il faut alors vérifier que vous pouvez bénéficier de vos retraites à taux plein. *

En effet, comme indiqué précédemment, le calcul de la pension prend en compte le taux de liquidation. Dans le régime de base des avocats, le taux plein est de 100%.

* A noter que le taux plein peut également être acquis « pour âge » (à partir de 67 ans si vous êtes nés à partir 1955).

Dès lors que vous avez atteint l’âge d’ouverture des droits ainsi que le nombre de trimestres requis en fonction de votre année de naissance, et si vous décidez de différer la liquidation de vos pensions et de poursuivre votre activité, vous pouvez prétendre à une majoration, aussi appelée « surcote ». Celle-ci est de 1,25% par trimestre supplémentaire, ce qui peut augmenter le montant moyen de la retraite des avocats.

Exemple : Monsieur MARTIN peut prétendre à ses retraites à taux plein au 1er juillet 2021. Il décide de décaler la date d’effet de ses retraites au 1er juillet 2022. Ses retraites seront donc majorées de 5%.

Si vous liquidez vos retraites à taux plein, vous pourrez cumuler librement votre retraite d’avocat avec la poursuite de votre activité, sans limite de rémunération (sous réserve de demander à percevoir l’intégralité de vos retraites).

A contrario, si vous décidez de liquider vos retraites dès l’âge légal mais que vous ne bénéficiez pas du nombre de trimestres suffisant, une décote sera appliquée à vos retraites. Cette minoration est également de 1,25% par trimestre manquant.

Exemple : Monsieur MARTIN est né en juin 1959. Pour liquider ses retraites à taux plein, il doit donc avoir validé 167 trimestres. Or, à 62 ans, il ne bénéficie que de 164 trimestres. S’il souhaite liquider ses pensions dès l’âge légal, ses retraites seront donc minorées de 3,75%.

Si vous liquidez vos retraites à taux minoré vous serez alors soumis aux règles du cumul emploi retraite plafonné.

ATTENTION : La CNBF n’autorise pas la reprise d’une activité d’avocat dans le cadre du cumul emploi-retraite plafonné.

Enfin, dans le cas où vous ne pourriez pas bénéficier de vos retraites à taux plein dès l’âge d’ouverture des droits, vous avez la possibilité d’effectuer un Versement Pour La Retraite, limité à 12 trimestres, au titre des années incomplètes ou au titre des années d’études supérieures (à condition que la CNBF soit le régime qui suit directement la fin de vos études).

La demande de retraite pour les avocats

La demande de retraite est à formuler auprès de la CNBF dans le courant du trimestre qui précède la date d’effet choisie. Notez que la CNBF ne liquidera vos pensions qu’à réception de l’intégralité des notifications des autres régimes auprès desquels vous avez cotisé. Si l’envoi des notifications tardent trop, rassurez-vous, le paiement sera rétroactif à compter de la date d’effet.

Pour un bilan retraite personnalisé et pour en savoir plus sur la retraite complémentaire des avocats, faites vous accompagner par les experts retraite NEOVIA, nous proposons des prestations adaptées à votre situation.

> Le Bilan Retraite Stratégique

Et bien plus ! Découvrez l’ensemble de nos prestations

Nos experts retraite vous proposent un audit complet de votre carrière. Ils procèdent à un calcul exact de l’intégralité de vos pensions de retraite afin de vous conseiller au mieux sur vos choix. N’hésitez pas à faire appel à eux !

Bien qu’en profession libérale, les avocats ne sont pas affiliés à une section professionnelle de la Caisse Nationale des Professions Libérales (CNAVPL), mais dépendent de la Caisse Nationale des Barreaux Français (CNBF) qui gère :

- le régime de retraite des avocats de base

- le régime de retraite complémentaire des avocats CNBF

De plus, sont obligatoirement affiliés à la CNBF tous les avocats inscrits à un Barreau français (de métropole ou d’un département d’outre-mer), que vous exerciez à titre libéral ou salarié. Cette affiliation est essentielle pour comprendre le montant moyen de la retraite des avocats et garantir une couverture adéquate.«