Comment ne pas subir de décote sur sa pension de retraite

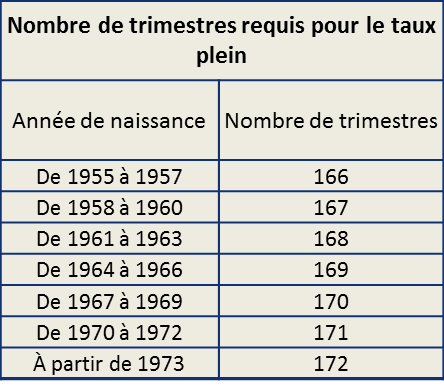

Au moins 166 trimestres, soit 41 ans et demi de carrière, sont nécessaires pour partir à la retraite au taux plein. Après des études longues ou des interruptions d’activité, des trimestres peuvent manquer.

Partir à la retraite avec tous ses trimestres…

Partir à la retraite avec tous ses trimestres c’est s’assurer de décrocher le taux plein. Aucun abattement sur ses retraites de base et complémentaires n’est effectué (sauf pour le régime Agirc-Arrco). L’enjeu est donc important. Le nombre de trimestres requis varie selon l’année de naissance. Il évolue dans les mêmes proportions que l’espérance de vie.

Tous les trimestres de la carrière, quel que soit le régime, sont retenus. Les périodes d’activité alimentent ce compte, au même titre que les interruptions d’activité professionnelle. Elles concernent par exemple les arrêts de travail ayant donné lieu à versement d’indemnités journalières, les périodes de perception de la pension d’invalidité, de chômage ou encore de service militaire. Le relevé de situation individuelle retrace le déroulé de la carrière avec les trimestres validés au fil des années. Il est consultable sur ce site internet, rubrique « mon compte retraite ».

Il est nécessaire d’y ajouter les majorations de trimestres. Par exemple, les mères bénéficient d’une majoration de 4 trimestres pour la naissance de chacun de leur enfant, couplée d’une majoration de 4 trimestres pour leur éducation (qu’elles peuvent partager depuis 2010 avec le père). Il existe également des majorations pour enfant handicapé ou pour adulte handicapé.

… optimiser le nombre de trimestres pour atteindre le taux plein…

Lorsque le nombre de trimestre n’est pas atteint à l’âge légal, il est également possible d’optimiser sa carrière en effectuant des rachats de trimestre. Différents types de rachat de trimestres existent (Versement Pour La Retraite, rachat Madelin…) à un coût très différent en fonction des caisses : il est important de se renseigner avant de les effectuer pour avoir une idée de leur rentabilité. Un rachat de trimestre permet de bénéficier d’une réduction fiscale, ce qui est à prendre en compte dans l’étude de rentabilité.

Le rachat de trimestre permettra aux assurés n’ayant pas atteint le nombre de trimestre nécessaire, de compléter ces trimestres et ainsi d’obtenir le taux plein.

… Ou attendre l’âge du taux plein

Le taux plein n’est pas perdu pour les personnes ayant accompli une carrière courte. Ils peuvent également le décrocher s’ils attendent l’âge auquel il est accordé automatiquement, pour faire liquider leur retraite:

- 66 ans et 2 mois pour celles et ceux nés en 1953.

- 66 ans et 7 mois : pour celles et ceux nés en 1954.

- 67 ans : pour celles et ceux nés à partir de 1955.

Pour autant, ils obtiennent une retraite moins élevée qu’avec une carrière complète.

Exemple

Scénario 1 : Pierre né en 1957 a ses 166 trimestres. Il a droit au taux plein à 62 ans. Si le salaire annuel moyen* de ses 25 meilleures années est de 36 000 €, sa retraite de base est calculée de la façon suivante : 36 000 € x 50 % (taux plein) x 166 trimestres/166 trimestres = 18 000 €.

Scénario 2 : Paul né en 1957 a 130 trimestres à 62 ans. Il en aura 150 à 67 ans, âge du taux plein automatique. Avec le même salaire annuel moyen de 36 000 €, sa retraite de base serait de : 36 000 € x 50 % x 150 trimestres/166 trimestres = 16 265 €.

*Le salaire annuel moyen est calculé sur le salaire brut retenu dans la limite du plafond de la sécurité sociale (par exemple 40 524 € par mois en 2019).